Maksehäire muudab laenutaotluse alati keerulisemaks, sest krediidiandjad näevad seda kui kõrgendatud riski. Kui lisaks soovitakse taotleda kiirlaenu ilma konto väljavõtteta, tundub olukord peaaegu võimatu. Kuid kas see on tõesti nii? Mitte alati. 2026 aastal on laenumaastik muutunud.

| 2.000 € |

| 5.000 € |

| 10.000 € |

Mitmed nebanki krediidiandjad ja online-platvormid pakuvad lahendusi, kus täielikku kontoväljavõtet ei nõuta — isegi maksehäirega taotlejatele. Tingimused on rangemad ja intressimäärad kõrgemad kui tavapärastel laenudel, kuid võimalused on olemas.

Arvuta oma kuumakse tasuta

Ilma isikuandmeid sisestamata – näed tulemust kohe

* Tulemus on ligikaudne. Tegelikud tingimused sõltuvad laenuandjast ja krediidihinnangust.

Küsimus on, milline variant sobib just teie olukorrale — ja seda saate kontrollida allpool asuva tasuta kalkulaatori abil, ilma isikuandmeid sisestamata.

Selles artiklis vaatame läbi:

- Millised krediidiandjad kaaluvad taotlusi maksehäirega klientidelt

- Mida tähendab laen ilma konto väljavõtteta praktikas

- Millised riskid kaasnevad ja mida peate enne taotlemist teadma

- Millised alternatiivid võivad olla teie jaoks mõistlikumad ja soodsamad

Enne kui otsustate, kasutage meie tasuta laenukalkulaatorit — näete kohe, milline lahendus on teile kõige soodsam, ilma et peaksite midagi allkirjastama.

Miks on maksehäirega laen keeruline?

Maksehäire tähendab, et inimesel on olnud varasemalt probleeme arvete või laenude tasumisega. See info kajastub Eesti krediidiregistris ning on kõikidele krediidiandjatele nähtav. Selle tulemusel hinnatakse taotlejat kõrgema riskiga kliendiks.

Põhjused, miks pangad üldjuhul keelduda võivad:

Krediidiregistris olev märge vähendab usaldusväärsust.

Pankade laenupoliitika ei luba anda uusi laene maksehäirega isikutele.

Ka väiksemad summad võivad tunduda riskantsed, sest tagasimaksevõime on küsitav.

Seetõttu on maksehäirega laenuvõtjate peamiseks võimaluseks nebank krediidiandjad või online-platvormid, kes pakuvad väiksemaid summasid ja paindlikumaid tingimusi. Kuid isegi seal on kontroll põhjalikum ning intressid kõrgemad kui tavapankades.

👉 Kokkuvõtlikult: Maksehäire muudab laenu saamise keeruliseks, sest pangad väldivad riski ning reaalseks alternatiiviks jäävad peamiselt nebank krediidiandjad väiksemate summadega.

Miks otsitakse laenu just ilma konto väljavõtteta?

Maksehäirega laenutaotlejad ei soovi sageli oma igapäevaseid rahalisi tehinguid avada. Põhjused võivad olla väga praktilised:

Privaatsus: Konto väljavõte näitab kõiki kulutusi ja sissetulekuid. Maksehäirega inimene võib soovida vältida olukorda, kus krediidiandja näeb lisavõlgnevusi või ebastabiilset rahavoogu.

Kiirus: Konto väljavõtte esitamine ja kontrollimine võib pikendada laenu saamise aega. Kiirlaenu puhul on taotlejal aga tavaliselt vaja raha kohe.

Maksehäire peitmine: Paljud ei taha, et varasemad probleemid oleksid kohe nähtavad. Ilma väljavõtteta tundub laenuprotsess lihtsam ja “vähem valus”.

Oluline on siiski mõista, et täiesti ilma kontrollita laenu saamine on haruldane. Enamik pakkujaid teeb vähemalt minimaalse maksevõime hindamise.

Kiire ülevaade: Konto väljavõttest loobumist taotletakse peamiselt privaatsuse, aja kokkuhoiu ja maksehäire varjamise eesmärgil.

Millised võimalused 2025. aastal reaalselt olemas on?

Kuigi maksehäire ja konto väljavõtte puudumine piiravad valikuid, on turul siiski mõned variandid. Need on enamasti seotud nebank krediidiandjatega või digitaalsete laenuplatvormidega, kes on valmis võtma suuremat riski väiksemate summade eest.

Peamised võimalused:

Nebank krediidiandjad – pakuvad väiksemaid laene (100–2 000 €) lühema tähtajaga, sageli kõrgema intressiga.

Online laenuplatvormid – kiirprotsess, kus konto väljavõtet ei küsita alati täielikult, vaid kontrollitakse pigem makseajalugu või muid andmeid.

Auto või muu tagatisega laenud – kuigi pealkiri viitab tagatiseta lahendusele, võivad mõned pakkujad siiski pakkuda väiksema kontrolliga laenu, kui kaasneb kindel tagatis (nt sõiduk).

Näited Eestis 2025. aastal:

Creditstar – väikelaenud kuni 5 000 €, kuid maksehäire puhul summa tavaliselt piiratud.

Ferratum – lühiajalised kiirlaenud, taotlus 100% online.

Mogo – pakub autolaene, kus konto väljavõtte asemel hinnatakse tagatist.

📌 Oluline meeles pidada: Maksehäirega ja ilma konto väljavõtteta laen on pigem erand kui reegel. Enamasti kaasneb kõrgem intressimäär ja väiksemad summad, võrreldes tavaliste tingimustega.

Tingimused ja riskid

Kui inimesel on maksehäire ja ta soovib laenu ilma konto väljavõtteta, tuleb arvestada oluliselt piiratud tingimustega.

Tavapärased tingimused 2025. aastal:

Laenusumma: 100 – 2 000 € (harva rohkem)

Tagasimakse periood: 1 – 24 kuud

Intressimäär: 30–50% aastas, olenevalt pakkujast ja riskitasemest. Vaata ka tarbimislaenude tingimusi. → Tarbimislaen – kiire vastus ja soodsad tingimused

Lisatasud: lepingutasu või haldustasud võivad suurendada kogukulu

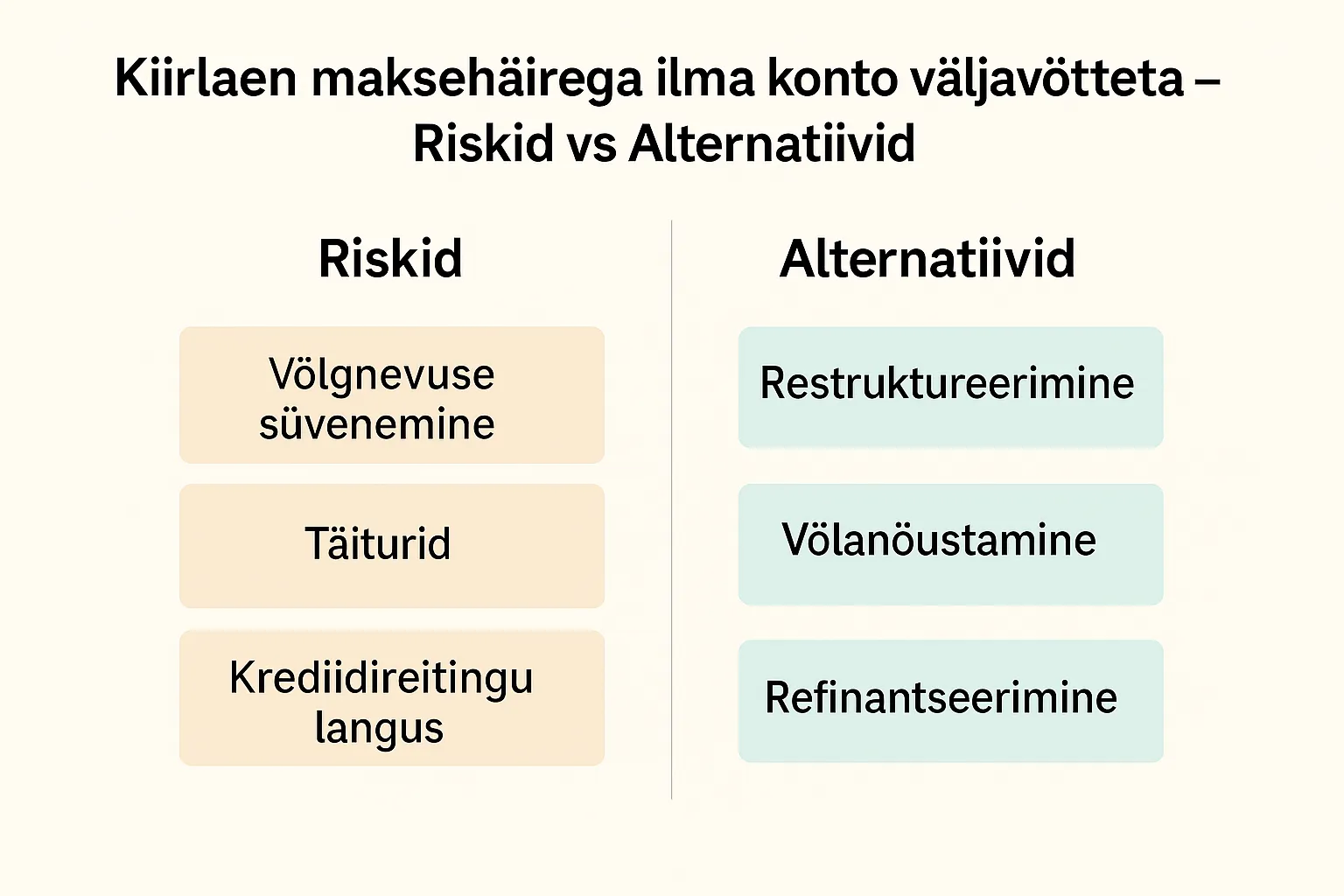

Peamised riskid:

Võlgnevuse süvenemine – kõrge intress võib muuta maksmise keeruliseks.

Täiturid ja õiguslik surve – kui makseid ei tehta, võib kaasneda kohtutäitur või võla sissenõudmine.

Krediidireitingu edasine langus – uue laenu mittetasumine halvendab olukorda veelgi.

👉 Kokkuvõtlikult: Maksehäirega ja ilma konto väljavõtteta kiirlaen on võimalik vaid väikeste summade ja lühikese tähtajaga, kuid riskid on väga suured.

Alternatiivsed lahendused

Kui maksehäire tõttu on laenu saamine keeruline ja konto väljavõtteta lahendus tundub liiga riskantne, tasub kaaluda alternatiive. Need võivad olla turvalisemad ja pikemas perspektiivis kasulikumad.

Levinumad alternatiivid 2025. aastal:

Võlgade restruktureerimine – olemasoleva laenu või võla graafiku pikendamine, et igakuised maksed oleksid väiksemad ja jõukohasemad.

Võlanõustamine – riiklikud või kohalikud teenused aitavad koostada maksegraafiku ja pidada läbirääkimisi võlausaldajatega.

Refinantseerimine – mõni krediidiandja pakub võimalust olemasolevad väiksemad laenud koondada üheks, pikema tähtajaga ja mõistlikuma kuumaksega.

Sissetuleku suurendamine kõrvaltegevuse kaudu – mõnikord on ajutine töö või lisasissetulek parim viis olukorrast väljuda ilma uut laenu võtmata.

✦ Lühidalt öeldes: Alternatiivsed lahendused ei anna kohest raha nagu kiirlaen, kuid aitavad vältida uute võlgade kuhjumist ja pakuvad stabiilsemat väljapääsu.

Kokkuvõte

Kiirlaen maksehäirega ilma konto väljavõtteta on üks keerulisemaid olukordi, millega laenutaotleja võib silmitsi seista. Kuigi 2025. aastal leidub turul pakkujaid, kes pakuvad väiksemaid summasid ja lühemaid tähtaegu, kaasnevad sellega väga kõrged intressid ja tõsised riskid.

Kui raha on vaja kiiresti, võib nebank krediidiandja pakkuda ajutist lahendust. Siiski tasub enne taotlemist alati kaaluda alternatiive – võlanõustamist, restruktureerimist või refinantseerimist. Nii väldid olukorda, kus uus laen süvendab olemasolevaid probleeme.

KKK – Kiirlaen maksehäirega ilma konto väljavõtteta

Kas maksehäirega on võimalik saada laenu ilma konto väljavõtteta? → Jah, kuid ainult väiksemates summades ja lühemaks perioodiks. Tavaliselt pakuvad seda vaid nebank krediidiandjad.

Kui palju saab laenu võtta? → Enamasti 100–2 000 €, tähtajaga kuni 24 kuud. Summad ja tingimused sõltuvad pakkujast.

Kas intressimäär on kõrgem? → Jah, keskmine intress jääb vahemikku 30–50% aastas. Lisaks võivad kaasneda lepingutasud ja haldustasud.

Millised riskid sellega kaasnevad? → Peamine risk on võlgnevuse süvenemine, täiturite sekkumine ja krediidireitingu edasine langus.

Mis on alternatiivid? → Võlgade restruktureerimine, võlanõustamine või olemasolevate laenude refinantseerimine on turvalisemad lahendused kui uus kiirlaen.