Står du pludselig og mangler et hurtigt pengebeløb? Så er et kviklån ofte den første løsning, der dukker op. Men bag den hurtige udbetaling og nemme ansøgningsproces gemmer sig et komplekst finansielt produkt, som kræver fuld forståelse.

Et kviklån, også kendt som et SMS-lån, minilån eller forbrugslån med kort løbetid, er en form for kortsigtet kredit, der historisk set har været berygtet for sine meget høje ÅOP (Årlige Omkostninger i Procent) og korte tilbagebetalingstider.

Formålet med denne ultimative guide er at give dig det nødvendige overblik og den ekspertviden, du skal bruge for at navigere sikkert i det danske kviklånsmarked. Vi går i dybden med, hvordan du sammenligner lån, forstår ÅOP og renteloftet, og ikke mindst, hvordan du sikrer dig, at du aldrig ender i en gældsfælde. Læs videre, før du trykker på “Ansøg nu”.

Forstå Virkelige Omkostninger: ÅOP, Renteloftet og Din Reelle Pris

Når du overvejer et kviklån i Danmark, er det altafgørende at se igennem det lokkende skær af hurtige penge. Den reelle pris på et lån gemmer sig sjældent i den simple rente; den ligger i stedet i de samlede omkostninger og de gældende lovgivninger, der skal beskytte dig. At forstå de økonomiske termer er dit bedste værn mod at vælge et dyrt og uhensigtsmæssigt lån.

Hvad er ÅOP i Praksis? Regneeksempler og Faldgruber

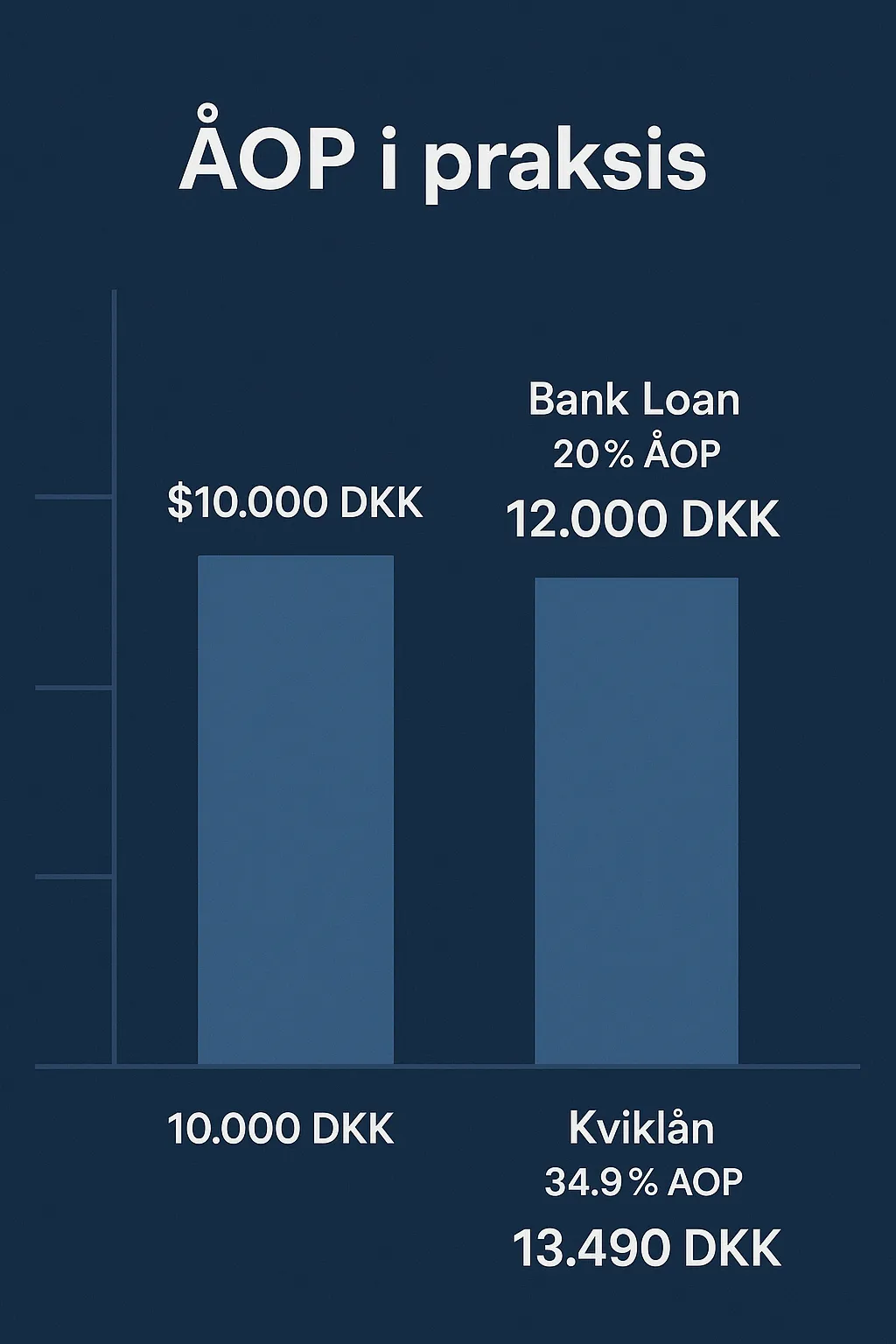

Den vigtigste faktor, når du sammenligner forskellige kviklån, er ÅOP (Årlige Omkostninger i Procent). ÅOP er ikke kun renten; det er det lovpligtige tal, der inkluderer alle omkostninger forbundet med lånet, herunder renter, oprettelsesgebyrer og administrationsgebyrer, udtrykt som en årlig procentsats.

Faldgruben: Historisk set har kviklån haft ekstremt høje ÅOP, ofte langt over 300%. Dette sker, fordi gebyrerne spredes over en meget kort tilbagebetalingstid (f.eks. 30 eller 60 dage), hvilket får procenten til at eksplodere på årsbasis.

Vigtigt: Brug altid ÅOP’en som dit primære sammenligningsværktøj – to lån med samme nominelle rente kan have meget forskellig ÅOP på grund af skjulte gebyrer.

Renteloftet: Din Sikkerhed mod Tårnhøje Renter

Siden 2020 har dansk lovgivning indført et renteloft, der har revolutioneret markedet for kviklån og forbrugslån. Denne lovgivning (også kendt som lov om kviklån) blev implementeret for at beskytte forbrugerne mod de mest rovdriftige låneprodukter:

Maksimal Rente: Renteloftet fastsætter en maksimal rente på lån. Låneudbydere må ikke tilbyde lån med en årlig rente, der overstiger 35%.

Omkostningsloft: Det absolutte loft over de samlede omkostninger for et lån. Uanset lånets løbetid må de samlede omkostninger (renter + gebyrer) aldrig overstige 100% af det oprindeligt lånte beløb.

Dette renteloft betyder, at du aldrig kan komme til at betale mere end det dobbelte af det, du har lånt. Selvom loven giver stor beskyttelse, betyder det ikke, at kviklån er billige – de er blot blevet reguleret.

Det Usynlige Gebyr: Oprettelsesgebyrer og Administration

Når du beregner den reelle pris, skal du være ekstremt opmærksom på de faste udgifter, som er uafhængige af renten. Disse inkluderer:

Oprettelsesgebyrer: En engangsudgift for at oprette lånet. Dette kan udgøre en stor procentdel af et lille kviklån og er med til at drive ÅOP’en op.

Administrationsgebyrer (Månedlige Gebyrer): Nogle udbydere opkræver et fast månedligt gebyr for at vedligeholde lånet. Dette er en skjult omkostning, der øges for hver måned, du udskyder tilbagebetalingen.

Sørg altid for at se på det totale beløb, der skal betales tilbage (samlede omkostninger), før du binder dig, ikke kun på de månedlige ydelser.

Regn Selv: Værktøjer til at Beregne Din Månedlige Ydelse

For at få fuld kontrol over din økonomi bør du ikke blindt stole på låneudbyderens tal. Brug online værktøjer eller simple regneark til selv at beregn lån selv. Dette vil hjælpe dig med at forstå, hvordan forskellige løbetider og rentesatser påvirker din månedlig ydelse.

Formlen: Din samlede tilbagebetaling består af det lånte beløb plus de samlede omkostninger (renter og gebyrer). Del dette beløb med lånets løbetid (antal måneder) for at få et realistisk billede af din månedlige budgetbelastning.

Slå kun til, hvis din budgetanalyse klart viser, at du kan betale den månedlige ydelse uden at belaste din daglige økonomi.

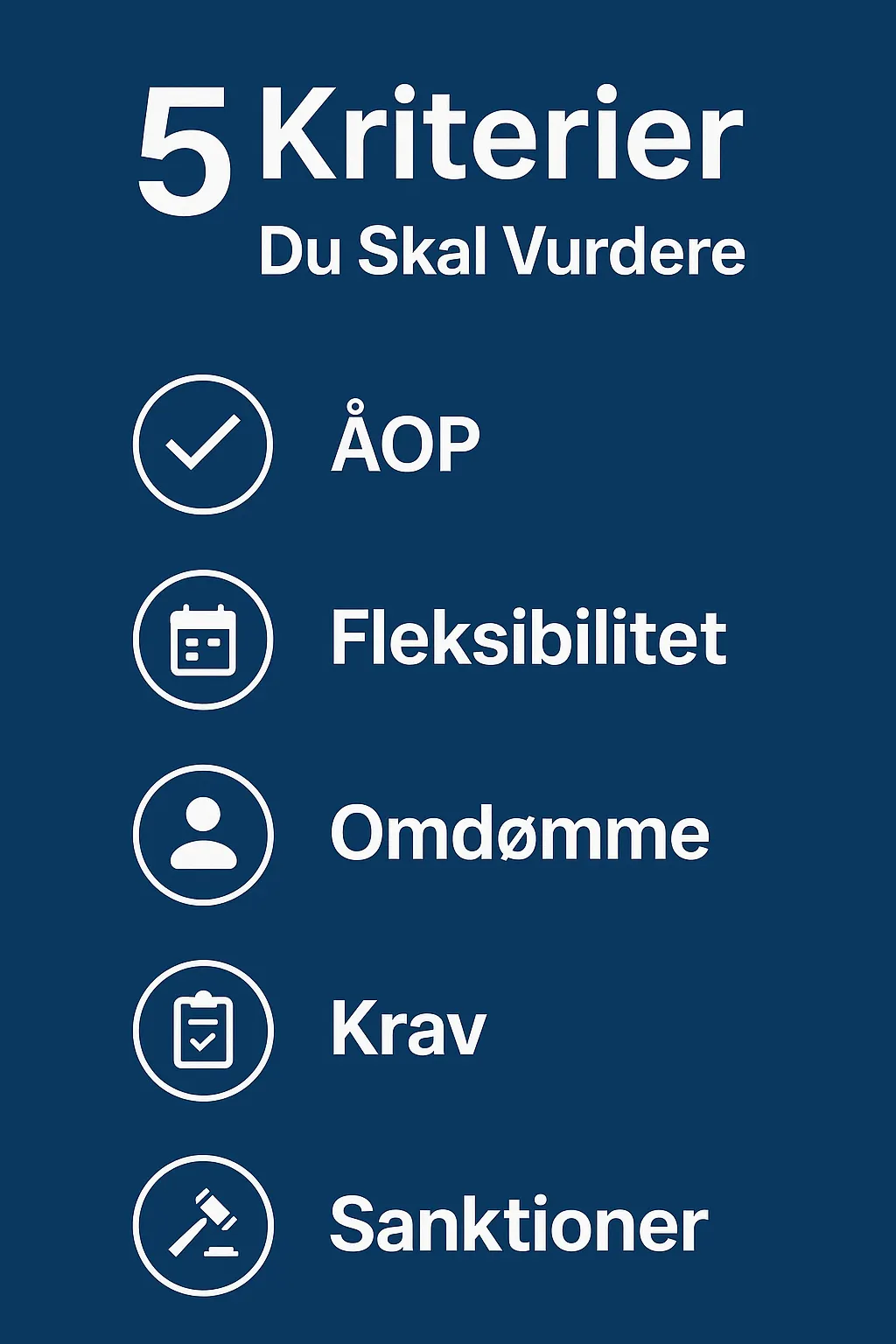

Ekspert Sammenligning: 5 Kriterier Du Skal Vurdere Før Du Ansøger

Når du står over for det store udbud af kviklån i Danmark, er det let at blive fristet af det første og hurtigste tilbud. Succesfuld lånoptagelse handler dog om at handle som en ekspert og systematisk sammenligne tilbuddene. Undgå at fokusere udelukkende på renten og brug i stedet denne 5-punkts tjekliste for at sikre dig det bedste kviklån til din situation.

Kriterium 1: Den Reelle ÅOP (Ikke kun Rente)

Som beskrevet i det foregående afsnit, er ÅOP det absolut vigtigste tal. Din første handling bør være at opstille lånene side om side og udelukkende rangordne dem efter den laveste ÅOP. Låneudbydere vil ofte markedsføre en lav nominel rente, men gebyrerne kan gøre den samlede pris astronomisk høj. Ved at sammenligne ÅOP får du det sande billede af de samlede omkostninger. Vælg altid lånet med den laveste ÅOP, alt andet lige.

Kriterium 2: Fleksibilitet i Løbetid og Afvikling

Et kviklån er designet til at være kortvarigt, men livet kan ændre sig. Vurder, hvor fleksibel løbetid udbyderen tilbyder. En længere løbetid kan sænke din månedlige ydelse men øge de samlede renteomkostninger – omvendt mindsker en kortere løbetid den samlede pris, men øger det månedlige pres.

Sørg også for at undersøge muligheden for ekstraordinære afdrag. Hvis du pludselig får udbetalt et beløb, skal du have friheden til at indfri lånet før tid uden store strafgebyrer. Denne fleksibilitet kan spare dig for tusindvis af kroner.

Kriterium 3: Anmeldelser og Kreditorens Omdømme

En lav ÅOP er værdiløs, hvis du ender med en låneudbyder, der har dårlig kundeservice eller skjulte dagsordener. Et vigtigt skridt er at tjekke uafhængige platforme som Trustpilot for at læse ægte kviklån anmeldelser fra andre kunder. Søg efter:

Hvor hurtigt reagerer de på kundeservicehenvendelser?

Er der klager over uigennemsigtige gebyrer eller aggressiv inddrivelse?

Kun bedste låneudbydere med et solidt omdømme bør komme i betragtning.

Kriterium 4: Krav til Ansøger (Alder, Indtægt og RKI)

Inden du spilder tid på at ansøge, skal du sikre dig, at du opfylder udbyderens krav til kviklån. De fleste kræver en minimumsalder på 18 eller 21 år og dokumentation for en fast månedlig indtægt.

Det mest kritiske punkt er RKI (Ribers Kredit Information). Er du registreret i RKI (kreditorregistret), vil langt de fleste seriøse udbydere af kviklån afvise din ansøgning. Forsøg ikke at låne, hvis du er registreret, da det spilder tid og skader din kreditvurdering yderligere.

Kriterium 5: Åbenhed om Sanktioner ved Forsinket Betaling

Selv den bedst planlagte økonomi kan rammes af uforudsete hændelser. Du skal vide præcis, hvad der sker, hvis du ikke kan overholde en betalingsdato. Gennemgå låneaftalen for at finde specifikationerne for gebyrer ved forsinkelse og rykkergebyrer.

Ansvarlige udbydere er åbne omkring deres sanktioner. Hvis disse oplysninger er svære at finde, er det et rødt flag. Vær særligt opmærksom på, hvor hurtigt du risikerer at blive sendt til inkasso, hvilket dramatisk øger dine samlede omkostninger.

Vejledningen til Gældsfrihed: Fra Kviklån til Sund Økonomi

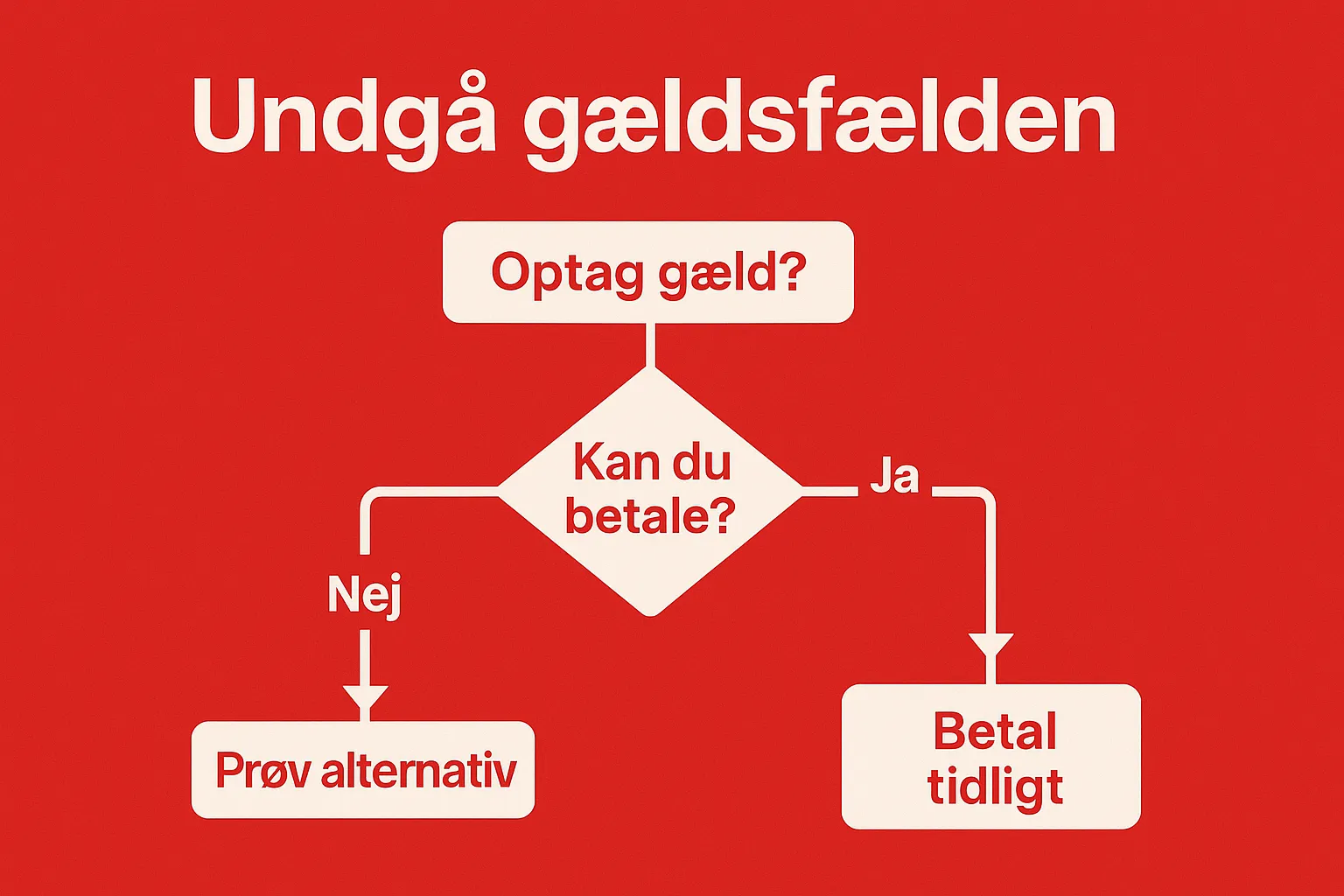

Et kviklån skal altid betragtes som en midlertidig løsning på et akut behov. Den største risiko ved denne type lån er ikke selve lånet, men faren for at havne i gældsfælden, hvor nye lån optages for at betale gamle. At navigere sikkert fra optagelse til fuld gældsfrihed kræver en klar plan og disciplin.

Lav Dit Budget: Nødvendigt Før og Efter Lånet

Dit personlige budget er dit vigtigste værktøj. Før du overhovedet ansøger, skal du lave en realistisk budgetlægning for at sikre, at din økonomi kan bære den månedlige ydelse. Når lånet er optaget, skal budgettet justeres for at inkorporere den nye faste udgift.

Før Lånet: Beregn dit præcise månedlige forbrugsoverblik. Hvis du ikke kan afsætte midler til ydelsen uden at skære drastisk ned på nødvendigheder, bør du ikke optage lånet.

Efter Lånet: Bevar overblikket. Enhver uventet ekstra indkomst bør øremærkes til lånet for at opnå hurtig afvikling af lån.

Strategier for Hurtigere Afvikling (Betal Før Tid)

Hvert sekund, dit kviklån løber, koster det dig renter. Målet er derfor altid at betale lånet ud hurtigst muligt.

Ekstraordinære Afdrag: Udnyt muligheden for at betale mere end den aftalte minimumsydelse, når du har råd. Da danske love typisk tillader, at du indfrier lån før tid uden store strafgebyrer, kan selv små, ekstra afdrag reducere den samlede renteudgift markant.

Samlelån (Refinansiering): Hvis du allerede har flere små, dyre kviklån, kan et samlelån være en fornuftig strategi. Et samlelån er et større, billigere banklån, der indfrier alle de dyre lån, hvilket konsoliderer din gæld i én ydelse med en lavere samlet ÅOP.

Undgå Gældsfælden: Tegn på Utryg Låneadfærd

Gældsfælden er karakteriseret ved, at man mister kontrollen og begynder at føle økonomisk stress. Vær opmærksom på følgende faresignaler:

Du optager et nyt kviklån for at betale af på et eksisterende.

Du udskyder faste regninger (husleje, el) for at dække lånets månedlige ydelse.

Du lyver over for dig selv eller dine pårørende om din gældssituation.

Hvis disse tegn opstår, skal du øjeblikkeligt stoppe al lånoptagelse og søge uafhængig gældsrådgivning.

Hvis Uheldet Er Ude: Hvad Gør Du Ved Betalingsproblemer?

Skulle du opleve betalingsproblemer lån grundet uforudsete omstændigheder, skal du handle prompte. Ignorér aldrig rykkere.

Kontakt Låneudbyder: Vær ærlig og kontakt udbyderen, før betalingsdatoen overskrides. Mange udbydere vil være villige til at indgå en aftale om en midlertidig nedsat ydelse eller en udsættelse mod et rykkergebyr undgås.

Rykkergebyrer: Forstå, at forsinkede betalinger medfører strafgebyrer og renter, som yderligere øger din gæld. Aktiv kommunikation er den bedste måde at minimere disse ekstra omkostninger.

Dine Rettigheder: Fortrydelsesret, Klagemyndigheder og Sorte Låneudbydere

At kende dine rettigheder som forbruger er essentielt, især når du optager et finansielt produkt som et kviklån. Den danske lovgivning har indført en række beskyttelsesmekanismer, der sikrer, at du ikke bliver behandlet urimeligt eller presses til en beslutning, du fortryder.

Din Fortrydelsesret: 14 Dages Betænkningstid

Ifølge Forbrugeraftaleloven har du altid en lovbestemt fortrydelsesret kviklån. Dette betyder, at du har 14 dages fortrydelsesret fra den dag, låneaftalen blev underskrevet.

I praksis: Hvis du fortryder lånet inden for de 14 dage, skal du informere låneudbyderen skriftligt. Du skal herefter hurtigst muligt tilbagebetale det lånte beløb samt eventuelle renter for de dage, du har haft pengene. Du skal ikke betale oprettelsesgebyrer eller andre omkostninger i den periode. Dette giver dig en vigtig “betænkningstid” til at vurdere, om lånet var det rigtige valg.

Hvor Klager Du? Finansklagenævnet som Din Advokat

Skulle der opstå en uoverensstemmelse eller en tvist med din låneudbyder, som I ikke kan løse internt, er der en officiel instans, der kan hjælpe dig.

Finansklagenævnet er den uafhængige klagemyndighed, der behandler forbrugerklager mod banker, realkreditinstitutter og visse andre finansielle virksomheder, herunder mange udbydere af kviklån. At klage her kan være et billigere og nemmere alternativ til at føre en sag i retten. Før du indsender din klage, skal du dog altid forsøge at finde en løsning direkte med låneudbyderen.

Den Hårde Linje: Inkasso og Hvornår Du Skal Handle

Hvis du misligholder din betalingsaftale, vil udbyderen starte en rykkerprocedure, som desværre medfører ekstra rykkergebyrer. Hvis gælden ikke betales efter gentagne rykkere, sendes den til inkasso kviklån.

Det er afgørende at forstå, at et inkassoforløb ikke er en trussel – det er en lovlig proces. Hvis du når dette stadie:

Tjek Inkassoselskabet: Sørg for, at selskabet er registreret og overholder loven om lovlig inddrivelse.

Kommunikér: Forsøg stadig at indgå en afdragsordning. Passivitet er din største fjende i denne proces.

Undgå Sortlistede Udbydere: Tjek Registret

Selvom den danske lovgivning har strammet grebet, findes der stadig useriøse aktører. Undgå at blive offer for sortlistede låneudbydere ved altid at tjekke, om udbyderen er registreret og godkendt til at operere i Danmark.

En udbyder, der tilbyder lån uden kreditvurdering eller ignorerer renteloftet, er et alvorligt advarselstegn. Hold dig til anerkendte selskaber for at sikre dig sikker lånoptagelse og overholdelse af dine rettigheder.

Bedre Alternativer: Når Kviklånet Ikke er Løsningen for Dig

Et kviklån er sjældent den billigste finansieringsform. Selvom lovgivningen har gjort dem sikrere, er de stadig et dyrt produkt designet til kortvarig akut brug. Før du binder dig til et lån med høje ÅOP og gebyrer, bør du undersøge, om et af disse bedre alternativer passer til din situation og din personlig økonomi.

Banklån vs. Kviklån: Hvorfor Din Bank Altid er Førstevalg

Det første skridt, før du søger efter kviklån, bør altid være en snak med din egen bank. Et traditionelt banklån eller et almindeligt forbrugslån fra en bank har næsten altid en betydeligt lavere rente og færre gebyrer end et kviklån.

Selvom ansøgningsprocessen kan være længere, og kravene strengere (især hvis du er RKI-registreret), opnår du ofte:

Billigere lån: Markant lavere samlede omkostninger.

Bedre rådgivning: Din bankrådgiver kan hjælpe dig med at strukturere lånet for hurtig afvikling.

Gå altid efter det billigste lån, som du kan kvalificere dig til.

Kreditforeninger og Fagforeninger: De Sociale Løsninger

Mange danskere overser muligheden for at optage lån gennem deres fagforening eller lokale kreditforeninger. Disse institutioner tilbyder ofte det, der kaldes sociale lån, som er præget af et socialt ansvar og lavere risikoprofil for medlemmerne.

Lån via fagforening er ofte mere fordelagtige for medlemmer, da renten og gebyrerne holdes nede.

Disse lån med lav rente er et fremragende alternativ, hvis du har en sund økonomi, men blot mangler en mindre buffer.

Undersøg dine medlemsfordele, da det kan være vejen til et væsentligt billigere lån.

Kassekredit som Fleksibel Buffer

Har du brug for en økonomisk sikkerhedsventil, snarere end et fast engangsbeløb? En kassekredit (eller fleksibel kredit) er en aftalt låneramme på din bankkonto.

Fordelen er, at du kun betaler renter af det beløb, du reelt bruger. Hvis du har brug for akut penge i en kort periode, men forventer at kunne dække beløbet hurtigt, er dette ofte en billigere og mere fleksibel løsning end et traditionelt kviklån, da du ikke betaler renter af hele lånebeløbet.

Stop Lånebehovet: Spar Op og Opbyg en Buffer

Den mest ansvarlige finansielle strategi er at eliminere behovet for akut lån helt. Dette opnås ved at opbyg opsparing til uforudsete udgifter – en finansiel buffer.

Eksperter anbefaler, at man har en buffer svarende til 3-6 måneders faste udgifter stående på en separat konto. Selvom det tager tid at opbygge, er dette den eneste måde at sikre, at du kan undgå akut lån og dermed beskytte din økonomi mod høje renteudgifter, uanset hvad livet byder dig.

Konklusion: Din Ansvarlige Vej til Kviklån

Den Ultimative Guide til Kviklån har givet dig den nødvendige ekspertviden til at navigere sikkert på det danske lånemarked. Budskabet er klart: Et kviklån er et finansielt værktøj, der skal bruges med stor forsigtighed, men det behøver ikke at være en gældsfælde, hvis du kender reglerne.

De Vigtigste Læringspunkter:

ÅOP er Afgørende: Se altid bort fra den simple rente. Brug ÅOP til at sammenligne de samlede omkostninger, og husk at det danske renteloft beskytter dig mod at betale mere end 100% af det lånte beløb i omkostninger.

Sammenlign Som En Ekspert: Vurder lånene ud fra fem kriterier – pris, fleksibilitet, omdømme, ansøgerkrav og sanktioner – før du trykker på ‘Ansøg nu’.

Planlæg Gældsfrihed: Lav et stramt budget, og udnyt muligheden for ekstraordinære afdrag eller et samlelån til at betale dit lån ud så hurtigt som muligt.

Kend Dine Rettigheder: Din fortrydelsesret på 14 dage og muligheden for at klage til Finansklagenævnet er dine vigtigste sikkerhedsnet.

Det Endelige Råd: Før du vælger et kviklån, skal du altid have en ærlig samtale med dig selv om, hvorvidt du virkelig har råd. Kan du ikke svare ja med 100% sikkerhed, er din bedste handling at undersøge de bedre alternativer – især din egen bank eller en kassekredit – og starte opbygningen af din finansielle buffer.

Ansvarlig lånoptagelse starter her. Vælg klogt.

Vigtig Juridisk Ansvarsfraskrivelse (Disclaimer)

Indholdet i denne artikel (“Den Ultimative Guide til Kviklån”) er udelukkende beregnet til informations- og uddannelsesformål og udgør ikke finansiel rådgivning, juridisk rådgivning eller et lånetilbud. Al information er baseret på generel viden om det danske lånemarked og gældende lovgivning (herunder Renteloftet og ÅOP-regler).

Vi opfordrer alle læsere til at søge uafhængig finansiel rådgivning fra en autoriseret rådgiver eller bank, før der træffes finansielle beslutninger. Læseren bærer det fulde ansvar for alle beslutninger truffet på baggrund af informationen i denne guide.