KHR listán szerepelsz (negatív adósként) és emiatt a bankok elutasították a hitelkérelmed? Magyarországon a Központi Hitelinformációs Rendszer (KHR, vagy régebbi nevén BAR-lista) negatív státusza komoly akadályt jelent a hagyományos banki hitelfelvételben. Sokan kerülnek pénzügyi szorult helyzetbe, amikor sürgős pénzügyi segítségre szorulnának, de a bankrendszer nemet mond.

Azonban létezik megoldás! A hitel KHR listásoknak olyan speciális pénzügyi lehetőség, amelyet elsősorban nem banki hitelezők és pénzügyi szolgáltatók kínálnak. Ezek a cégek rugalmasabb feltételekkel bírálják el a hiteligénylést, mivel nem csupán a KHR bejegyzésre fókuszálnak.

| Passzív KHR hitel |

| Személyi kölcsön |

| Gyors Kölcsön |

A KHR Hitelek Jellemzői és Folyósítás

Ezek a nem banki hitelek jellemzően kisebb, gyorsan elérhető összegeket jelentenek, amelyekkel áthidalhatók a sürgető pénzügyi gondok:

- Összeg: Általában 100.000 Ft – 2.000.000 Ft között mozognak (nagyobb összegeknél már fedezet vagy stabil jövedelemigazolás szükséges).

- Futamidő: Rövidebb vagy közepes futamidejűek, jellemzően 3 – 36 hónap között.

- Igénylés: A hiteligénylés online történik, jelentősen megkönnyítve a folyamatot. Bizonyos esetekben nincs szükség munkáltatói igazolásra vagy fedezetre (pl. ingatlan).

- Folyósítási Sebesség: Egyes szolgáltatók akár 24–48 órán belül folyósítják az összeget, mint egy gyorskölcsön esetében.

Az alábbiakban részletesen bemutatjuk, hogyan működik a hitel KHR listásoknak, kik vehetik igénybe (aktív vagy passzív státusz esetén), melyek a megbízható szolgáltatók, és mire kell különösen odafigyelni a választáskor, hogy elkerülje a túlzott kamatokat.

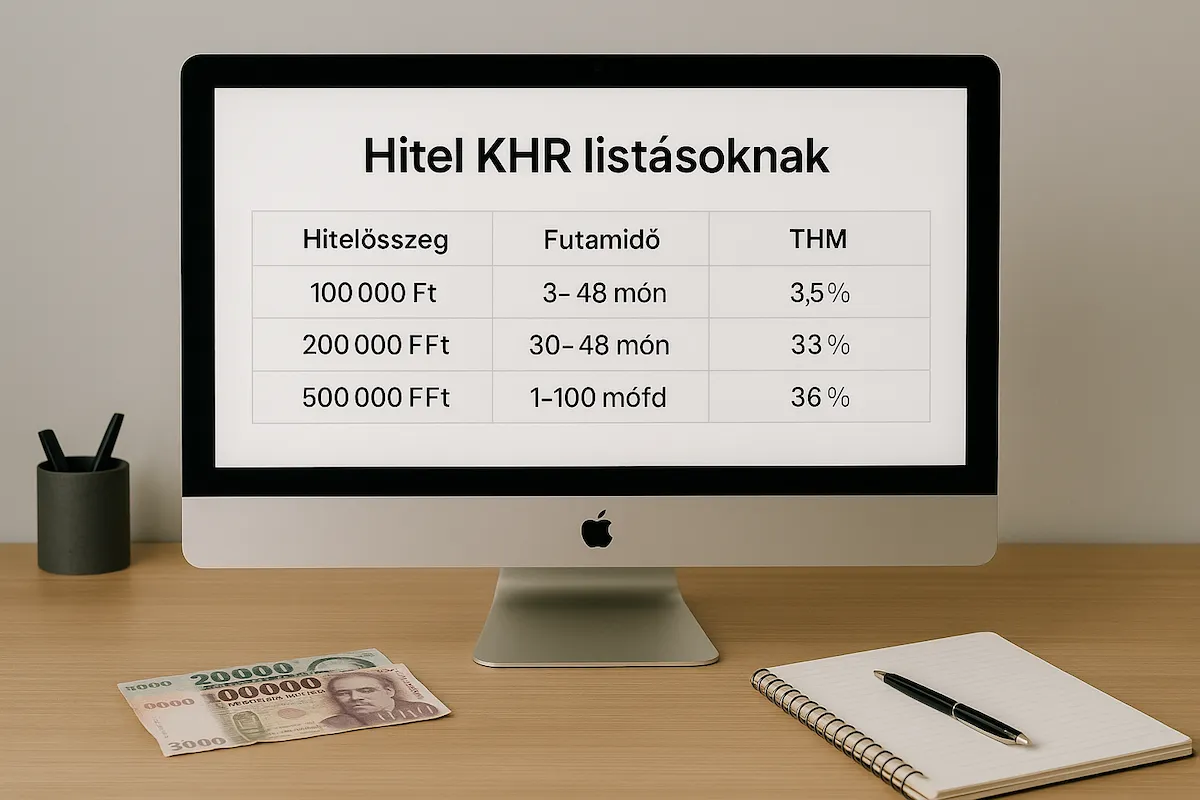

Általános hitelkeretek KHR listásoknak

| Hitelösszeg | Futamidő |

|---|---|

| 100.000 – 1.000.000 Ft | 3 – 48 hónap |

- Kamat: 30% körüli lehet (THM), de szolgáltatónként eltérő.

- Feltétel: Tartozás rendezése után legalább 6 hónap várakozási idő jellemző.

Kik igényelhetik?

Azok az ügyfelek, akik:

- Már rendezték a tartozásukat, és a státuszuk “passzív KHR”.

- Nem rendelkeznek friss, aktív mulasztással.

- Vállalják a magasabb kamatszintet vagy fedezet bevonását.

Hogyan lehet igényelni?

- Online űrlapok segítségével percek alatt lehet előminősítést kérni.

- Szükség lehet jövedelemigazolásra, de léteznek jövedelem nélküli vagy kezeses konstrukciók is.

- Egyes magán hitelezők kevesebb dokumentumot kérnek, gyorsabban döntenek.

Aktív KHR listásoknak hitel – Létezik ilyen lehetőség?

Aktív KHR státusz esetén – vagyis amikor az ügyfélnek még rendezetlen tartozása van – a hivatalos pénzintézetek szinte kivétel nélkül elutasítják a hitelkérelmet. Azonban egyes alternatív pénzügyi szolgáltatók és magánúton elérhető kölcsönadók kínálnak olyan konstrukciókat, amelyek aktív listások számára is elérhetők, bár jóval szigorúbb feltételek mellett.

Tipikus feltételek aktív listásoknak:

Tartozás részbeni rendezése vagy átstrukturálása.

Ingatlanfedezet vagy kezestárs bevonása.

Magánkölcsön konstrukció választása (magasabb THM-mel).

| Hitel típusa | Elérhető? |

|---|---|

| Banki személyi kölcsön | ❌ Nem, elutasítás |

| Magánhitel | ✅ Lehetséges, feltételekkel |

👉 Fontos: Az ilyen típusú hitelek gyakran nem szabályozott piacon mozognak, ezért fokozott óvatosság szükséges. Érdemes részletes szerződést kérni és elkerülni az előre fizetést követelő ajánlatokat.

Babaváró hitel KHR listásoknak – Lehetséges igénylés?

A babaváró hitel az egyik legkedvezőbb államilag támogatott hitelkonstrukció Magyarországon, amely akár 10 millió forintig kamatmentes kölcsönt biztosít fiatal házaspároknak. Azonban a jogszabály szerint aktív vagy passzív KHR státusszal rendelkező személyek nem jogosultak erre a típusú támogatásra.

Jogosultsági alapfeltételek:

Nem lehet sem aktív, sem passzív KHR listán szerepelni.

Legalább egyik félnek legyen 3 éves TB jogviszonya.

A házaspár legalább egyik tagja legyen 18-41 év közötti.

| Babaváró hitel | KHR listásoknak elérhető? |

|---|---|

| Aktív KHR státusz | ❌ Nem lehetséges |

| Passzív KHR státusz | ❌ Nem lehetséges |

👶 Tipp: Ha az adós kifizeti korábbi tartozását, és a passzív státusz lejár (jellemzően 1 év után), akkor újra jogosult lehet a babaváró hitelre. Addig érdemes más alternatív finanszírozási formát keresni – például fedezettel rendelkező személyi kölcsönt.

Hitel aktív KHR listásoknak – Valóban van kiút?

Sokan keresnek hitel lehetőséget aktív KHR listásoknak, azonban fontos tudni, hogy hivatalos bankok és pénzintézetek ezt automatikusan elutasítják. Az aktív státusz azt jelenti, hogy az ügyfélnek még rendezetlen lejárt tartozása van, így kockázati besorolása magas. Ugyanakkor léteznek alternatív megoldások is, főként a nem banki szektorban.

Elérhető opciók aktív listásoknak:

Magánhitelezők: gyors, de gyakran drága megoldást kínálnak.

Zálog alapú hitelek: például gépjármű vagy ingatlan fedezettel.

Munkaadói vagy családi kölcsön: gyakran rugalmas feltételekkel.

| Megoldás típusa | Előny / hátrány |

|---|---|

| Magánhitel | Gyors, de magas THM |

| Zálog alapú hitel | Kockázatos, de elérhető |

📌 Tipp: Ha az ügyfél képes a tartozás egy részét rendezni, érdemes megpróbálni átütemezést vagy egyeztetést a hitelezővel. Ez akár a KHR státusz javításához is vezethet, így később banki konstrukciók is elérhetővé válhatnak.

Passzív KHR listásoknak hitel – Van még remény?

Ha valaki passzív státuszban szerepel a KHR listán, az azt jelenti, hogy korábbi hiteltartozását már rendezte, de az adat még 1 évig a nyilvántartásban marad. Ebben az időszakban a legtöbb bank még mindig elutasítja a hitelkérelmet, viszont néhány pénzintézet vagy alternatív hitelező már nyitottabb lehet az ilyen ügyfelek felé.

Tipikus lehetőségek passzív KHR-eseknek:

Kisebb összegű személyi kölcsönök (300.000 – 800.000 Ft között).

Zálog alapú hitelek vagy magánkölcsönök.

Bizonyos bankok külön elbírálással adnak eseti jóváhagyást.

| Hitel típusa | Elérhetőség passzív KHR-rel |

|---|---|

| Klasszikus személyi kölcsön | 🔶 Ritkán, de lehetséges |

| Magánhitel vagy fedezettel | ✅ Gyakran elérhető |

🔍 Fontos tudni: A passzív státusz 1 év elteltével automatikusan törlődik a rendszerből. Ha nem sürgős a hitelfelvétel, érdemes kivárni és utána kedvezőbb feltételekkel igényelni. Ellenkező esetben magánúton kínált, gyors de drága konstrukciók lehetnek a megoldás.

A KHR listán szereplők számára elérhető hitelek szűkebb körűek és szigorúbb feltételekkel érhetők el, de nem elérhetetlenek. Legyen szó aktív vagy passzív státuszról, minden esetben érdemes először rendezni a tartozásokat, majd felmérni a szóba jöhető alternatív lehetőségeket – akár magánhitel, akár zálog alapú konstrukció révén. Fontos, hogy mindig megbízható forrást válasszunk, kerüljük az előre fizetést igénylő ajánlatokat, és kérjünk írásos szerződést.

💡 Tipp: A KHR státusz idővel javítható. Türelemmel és megfelelő pénzügyi tervvel a hitelképesség helyreállítható, és újra megnyílhatnak a banki lehetőségek is.