Viele Menschen in der Schweiz fragen sich, ob sie trotz fehlendem Einkommen einen Kredit erhalten können – zum Beispiel während einer Arbeitslosigkeit, im Studium oder bei Teilzeitarbeit.

Besonders dann, wenn gleichzeitig die Bonitätsprüfung Probleme bereitet, scheint ein sogenannter Kredit ohne Einkommen und ohne Bonitätsprüfung eine Lösung zu sein.

| CHF 5’000 |

| CHF 10’000 |

| CHF 20’000 |

👉 Wichtig zu wissen: In der Schweiz sind Banken gesetzlich verpflichtet, die Kreditwürdigkeit zu prüfen. Das bedeutet, dass klassische Banken ohne Einkommen grundsätzlich keinen Kredit vergeben dürfen. Dennoch existieren bestimmte Nischenlösungen und alternative Anbieter, die für Betroffene in Frage kommen können.

Was bedeutet „Kredit ohne Einkommen“?

Ein Kredit ohne Einkommen bezeichnet einen Kredit, der vergeben wird, obwohl kein regelmässiges Gehalt nachgewiesen werden kann. Typische Zielgruppen sind:

Arbeitslose, die auf Stellensuche sind.

Studierende, die kein festes Einkommen haben.

Teilzeitkräfte oder Freelancer, deren Einkommen unregelmässig ist.

Der Unterschied zu einem normalen Privatkredit besteht darin, dass Banken üblicherweise ein festes Mindesteinkommen verlangen, um die Rückzahlung zu sichern. Ohne diesen Nachweis ist die Bonität schwach, wodurch Kreditanträge fast immer abgelehnt werden.

👉 Ein umfassender Überblick, wie Kredite generell auch ohne klassische Bonitätsprüfung funktionieren, findet sich in unserem Hauptartikel Kredit ohne Bonitätsprüfung Schweiz.

Frage:Was bedeutet Kredit ohne Einkommen in der Schweiz? 👉 Ein Kredit ohne Einkommen bezeichnet einen Kredit für Personen ohne festes Gehalt, etwa Arbeitslose, Studierende oder Teilzeitkräfte.

Ist ein Kredit ohne Einkommen und Bonitätsprüfung möglich?

Die klare Antwort lautet: Bei Banken in der Schweiz ist das nicht möglich. Nach dem Konsumkreditgesetz (KKG) sind alle seriösen Banken verpflichtet, die finanzielle Situation eines Antragstellers zu prüfen. Dazu gehören:

eine Abfrage bei der ZEK (Zentralstelle für Kreditinformation),

die Prüfung des Einkommens,

sowie die Beurteilung, ob der Kreditnehmer in der Lage ist, den Kredit zurückzuzahlen.

👉 Das bedeutet:

Ohne nachweisbares Einkommen lehnen Banken Kreditanträge grundsätzlich ab.

Ohne Bonitätsprüfung gibt es keinen seriösen Bankkredit, da dies gesetzlich untersagt wäre.

Alternative Realität

Es gibt jedoch alternative Anbieter wie private Kreditvermittler oder Peer-to-Peer-Plattformen, die weniger strenge Anforderungen haben. Allerdings gilt hier:

Kredite werden oft nur in kleinen Summen (meist CHF 500 – 3’000) vergeben.

Die Zinsen sind deutlich höher als bei Banken.

Seriöse Anbieter prüfen zumindest Identität und Wohnsitz.

👉 Für einen detaillierten Überblick über die generellen Möglichkeiten von Darlehen ohne klassische Prüfung lohnt sich ein Blick in unseren Leitfaden Kredit ohne Bonitätsprüfung Schweiz.

Frage:Ist ein Kredit ohne Einkommen und ohne Bonitätsprüfung in der Schweiz möglich? 👉 Nein, bei Banken nicht. Nur wenige alternative Anbieter vergeben Kleinkredite, meist mit kleinen Beträgen und hohen Zinsen.

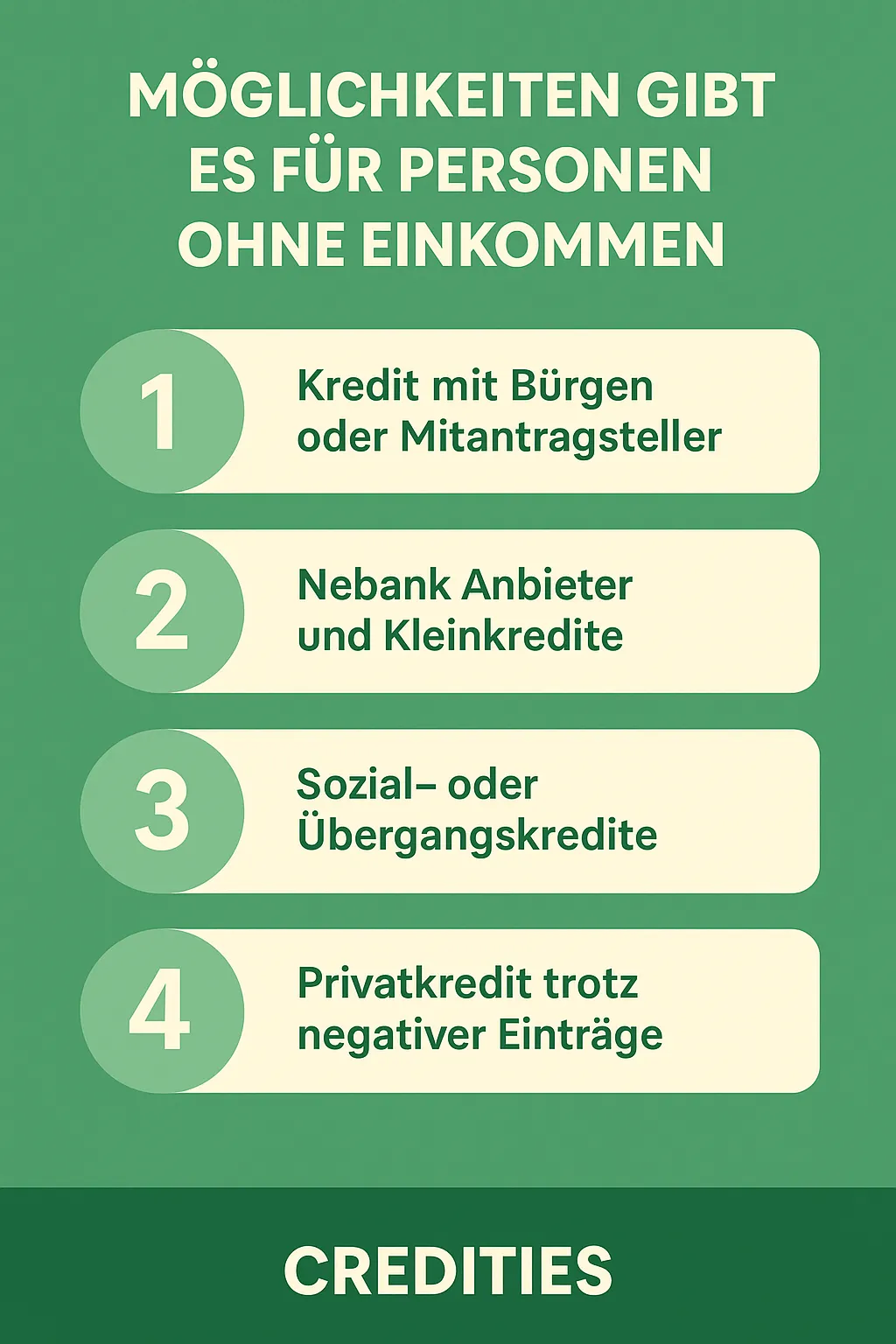

Welche Möglichkeiten gibt es für Personen ohne Einkommen?

Auch wenn ein Kredit ohne Einkommen bei Banken nicht möglich ist, bestehen für Betroffene bestimmte Ausweichlösungen. Diese sind jedoch fast immer mit Einschränkungen und höheren Kosten verbunden.

1. Kredit mit Bürgen oder Mitantragsteller

Wenn eine zweite Person mit festem Einkommen für den Kredit mit unterschreibt, steigen die Chancen deutlich. Viele Banken akzeptieren einen Kredit, wenn ein Bürge die Rückzahlung absichert.

2. Nebank Anbieter und Kleinkredite

Einige alternative Kreditgeber oder Online-Plattformen bieten kleine Darlehen an, oft zwischen CHF 500 und 3’000.

Vorteil: schnelle Auszahlung

Nachteil: sehr hohe Zinsen, kurze Laufzeiten

3. Sozial- oder Übergangskredite

Manche Gemeinden und Sozialstellen bieten Unterstützung in Form von Übergangskrediten oder zinslosen Darlehen an. Diese sind streng zweckgebunden, können aber in Notsituationen helfen.

4. Privatkredit trotz negativer Einträge

Besonders für Personen mit schlechter Bonität oder negativen ZEK-Einträgen ist es sinnvoll, sich mit dem Thema Privatkredit ohne ZEK und Bonitätsprüfung Schweiz näher zu befassen.

Frage:Welche Möglichkeiten gibt es für Personen ohne Einkommen in der Schweiz? 👉 Optionen sind: Kredit mit Bürgen, kleine Darlehen von Nebank Anbietern, Sozialkredite oder private Kredite.

Risiken und Einschränkungen

Ein Kredit ohne Einkommen und ohne Bonitätsprüfung klingt nach einer einfachen Lösung, birgt aber erhebliche Risiken. Wer diese Möglichkeit in Betracht zieht, sollte sich der Nachteile bewusst sein.

❌ Hohe Zinsen und Gebühren

Alternative Anbieter verlangen deutlich höhere Zinsen als Banken. Bei Kleinkrediten können die effektiven Jahreszinsen weit über 10–15 % liegen.

❌ Kurze Laufzeiten

Meist werden solche Kredite nur mit Laufzeiten von wenigen Monaten vergeben. Dadurch sind die monatlichen Raten sehr hoch, was die Rückzahlung zusätzlich erschwert.

❌ Gefahr der Überschuldung

Ohne festes Einkommen ist das Risiko groß, die Raten nicht bedienen zu können. Dies führt zu Mahnungen, Inkasso und weiteren negativen Einträgen bei der ZEK.

❌ Gesetzliche Einschränkungen

Das Konsumkreditgesetz (KKG) schützt Verbraucher vor Überschuldung. Deshalb sind Banken verpflichtet, die Tragbarkeit zu prüfen. Wer Anbieter findet, die damit werben, ganz ohne Prüfung zu vergeben, sollte sehr vorsichtig sein – viele bewegen sich in einer rechtlichen Grauzone.

👉 Deshalb gilt: Wer wirklich finanzielle Engpässe hat, sollte nicht auf teure “Notkredite” setzen, sondern sich lieber mit Alternativen wie Umschuldung oder sozialer Unterstützung beschäftigen.

Frage:Was sind die Risiken eines Kredits ohne Einkommen in der Schweiz? 👉 Hohe Zinsen, kurze Laufzeiten, Überschuldungsgefahr und rechtliche Unsicherheiten.

Häufig gestellte Fragen (FAQ)

1. Kann man in der Schweiz einen Kredit ohne Einkommen erhalten? → Nein, bei klassischen Banken ist das ausgeschlossen. Nur einige alternative Anbieter vergeben Kleinkredite, oft mit sehr hohen Zinsen.

2. Gibt es Kredite ohne Einkommen und ohne Bonitätsprüfung wirklich? → Komplett ohne Prüfung nicht. Selbst alternative Anbieter verlangen Mindestangaben wie Identität und Wohnsitz. ( Mehr Infos im Ratgeber Kredit ohne Bonitätsprüfung Schweiz)

3. Welche Summen sind ohne Einkommen realistisch? → In der Regel nur kleine Beträge zwischen CHF 500 und 3’000. Für höhere Summen ist ein geregeltes Einkommen Pflicht.

4. Welche Möglichkeiten haben Arbeitslose oder Studierende? → Optionen sind Bürgschaft, Kleinkredite von alternativen Anbietern oder Sozial- und Übergangskredite. ( Lesen Sie auch unseren Beitrag zu Privatkredit ohne ZEK und Bonitätsprüfung Schweiz )

5. Welche Alternativen gibt es zu einem Kredit ohne Einkommen? → Sinnvolle Alternativen sind Bürgschaft, Kleinkredit mit milden Anforderungen, Ratenzahlung, Leasing oder eine Umschuldung.

Fazit

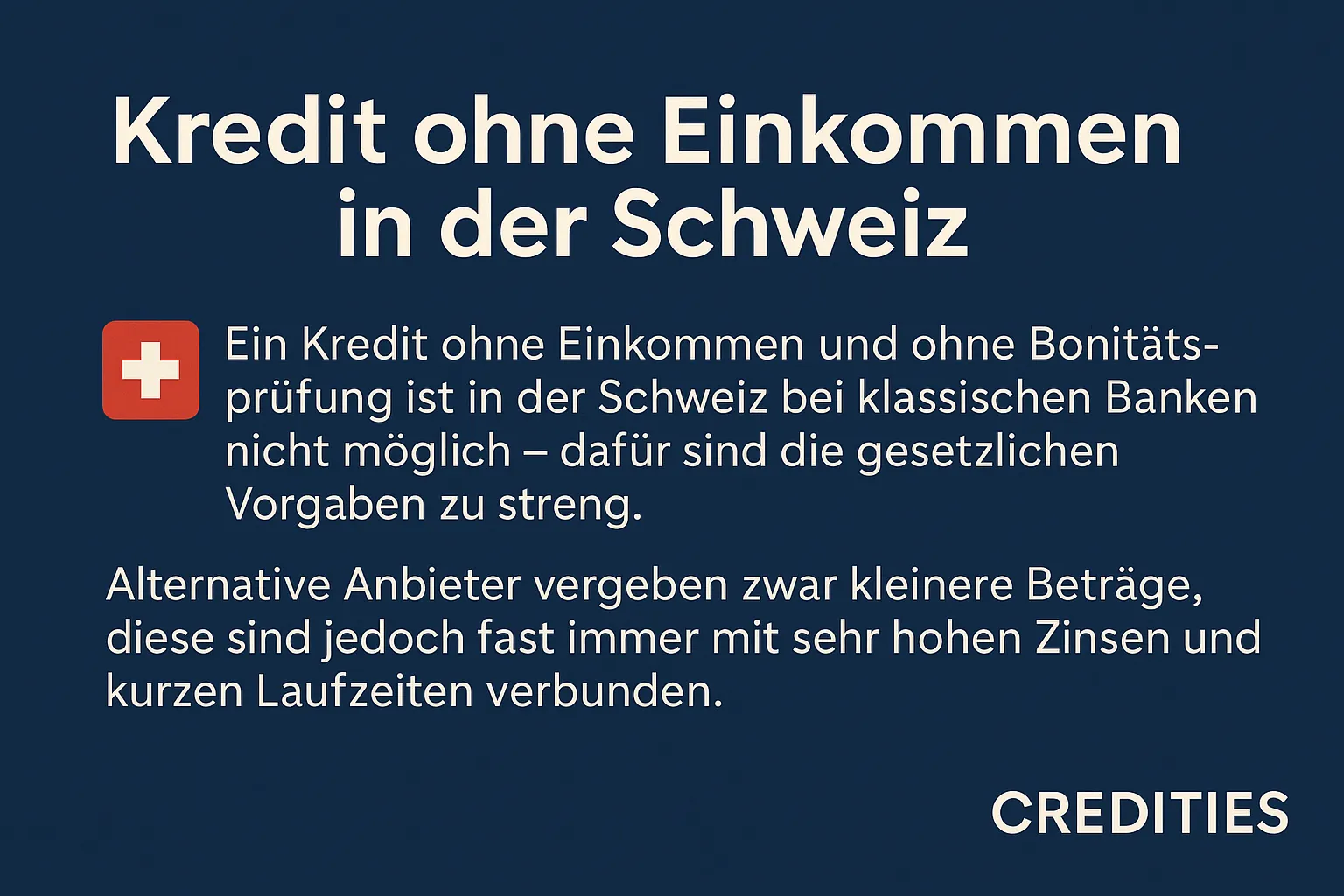

Ein Kredit ohne Einkommen und ohne Bonitätsprüfung ist in der Schweiz bei klassischen Banken nicht möglich – dafür sind die gesetzlichen Vorgaben zu streng. Alternative Anbieter vergeben zwar kleinere Beträge, diese sind jedoch fast immer mit sehr hohen Zinsen und kurzen Laufzeiten verbunden.

👉 Wer sich generell mit den Optionen rund um Kredite ohne klassische Prüfung beschäftigen möchte, findet im Ratgeber Kredit ohne Bonitätsprüfung Schweiz einen umfassenden Überblick über Chancen und Grenzen.

Für Personen mit negativen ZEK-Einträgen lohnt sich zudem ein Blick in unseren Beitrag zu Privatkredit ohne ZEK und Bonitätsprüfung Schweiz, da hier speziell auf diese Situation eingegangen wird.

Empfehlung:

Kredite ohne Einkommen nur im Notfall in Betracht ziehen.

Besser: Alternativen wie Bürgschaft, Umschuldung oder Kleinkredit mit geringen Anforderungen prüfen.

Vor allem Transparenz und Seriosität des Anbieters immer genau kontrollieren.

So bleibt die finanzielle Situation langfristig stabil – ohne in die Schuldenfalle zu geraten.