Kas Sul on kehtiv maksehäire, kuid vajad siiski kiiresti raha? Hea uudis on see, et laen maksehäirega on teatud juhtudel endiselt võimalik – isegi siis, kui Sinu krediidiajalugu pole ideaalne.

Mõned krediidiettevõtted ja eralaenuandjad pakuvad väiksemaid summasid inimestele, kellel on varasemad makseraskused või lõpetatud maksehäired. Tavaliselt jäävad laenud maksehäirega vahemikku 100 € kuni 5 000 €, tagasimakseperioodiga 1 kuni 36 kuud. Taotlemine toimub enamasti täielikult veebis – kiiresti, ilma liigsete dokumentideta, ning vastuse võib saada juba mõne minutiga.

| Kiirlaen ilma konto väljavõtteta |

| Kiirlaen ilma pangaväljavõtteta |

| Minilaen |

Selline maksehäirega laen sobib olukordadesse, kus on vaja lühiajalist rahalist leevendust, näiteks ootamatute kulude katmiseks või väiksemate arvete tasumiseks. Allpool selgitame täpsemalt, kuidas kiirlaen maksehäirega toimib, millised on tingimused ja mida peaksid enne taotluse esitamist kindlasti teadma.

Milliseid laene on võimalik saada maksehäirega?

Kas maksehäirega laenu on üldse võimalik saada? Jah – kuigi traditsioonilised pangad kehtiva maksehäire korral tavaliselt laenu ei paku, võivad mitmed eralaenuandjad ja finantsteenuste platvormid siiski pakkuda teatud tingimustel erinevaid võimalusi.

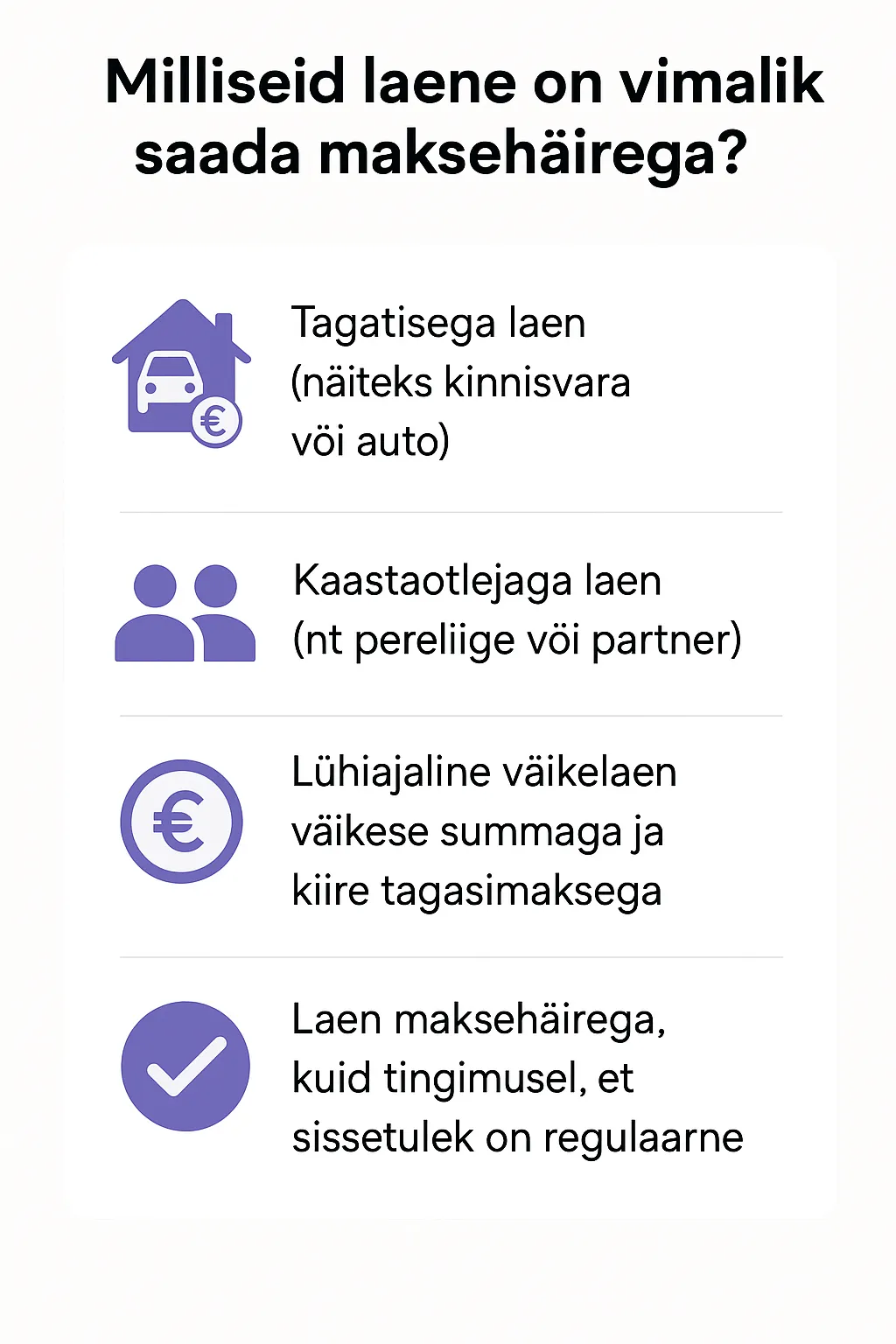

Kõige levinumad laenud maksehäirega on järgmised:

Tagatisega laen, kus tagatiseks võib olla kinnisvara või auto – see vähendab laenuandja riski ja suurendab heakskiidu võimalust.

Kaastaotlejaga laen, näiteks koos pereliikme või partneriga – sobib, kui Sinu enda krediidiajalugu on nõrk.

Lühiajaline väikelaen väiksema summaga, mida pakuvad peamiselt kiirlaenuandjad; tagasimakseperiood on tavaliselt kuni 12 kuud.

Laen maksehäirega regulaarse sissetulekuga taotlejale, kus oluline pole varasem võlg, vaid praegune maksevõime.

Sellised kiirlaenud maksehäirega on mõeldud inimestele, kelle finantsolukord on ajutiselt keeruline, kuid kellel on stabiilne sissetulek ja soov oma makseajalugu parandada.

Laenusummad, tähtajad ja tingimused

Maksehäirega laen erineb tavalistest tarbimislaenudest eelkõige riskitaseme ja kulude poolest. Kuna laenuandja võtab suurema riski, on ka intressid kõrgemad ja summad piiratumad. Siiski pakuvad mitmed eralaenuandjad paindlikke lahendusi inimestele, kellel on kehtiv maksehäire.

| Tingimus | Keskmine vahemik |

|---|---|

| Laenusumma | 100 € – 2 000 € |

| Tagasimakseperiood | 1 – 24 kuud |

| Intressimäär (aastas) | 30 % – 60 % |

| Nõuded | Regulaarne sissetulek, isikutuvastus, mõnikord tagatis |

Sellised laenud maksehäirega sobivad pigem väiksemate ja lühiajaliste rahavajaduste katmiseks. Enne taotluse esitamist tuleks realistlikult hinnata oma maksevõimet ja arvestada, et maksehäirega laenude puhul on kogukulu oluliselt kõrgem kui tavalise väikelaenu korral.

| Väikelaen |

| Tagatiseta laen eraisikutele |

| Minilaen |

Kellele on laen maksehäirega võimalik?

Kuigi laen maksehäirega ei ole kõigile kättesaadav, on siiski olukordi, kus laenuandjad on valmis tegema erandeid. Tavaliselt hinnatakse iga taotlejat individuaalselt – oluline on näidata, et oled võimeline oma kohustusi edaspidi täitma ja maksekäitumist parandama.

Laenu võivad saada inimesed, kes:

on vähemalt 18-aastased Eesti elanikud;

omavad püsivat sissetulekut (palk, pension, toetused või ettevõtlustulu);

on valmis esitama vajadusel täiendavaid dokumente või tagatist;

näitavad üles soovi lahendada olemasolevad maksehäired ja järgida finantsdistsipliini.

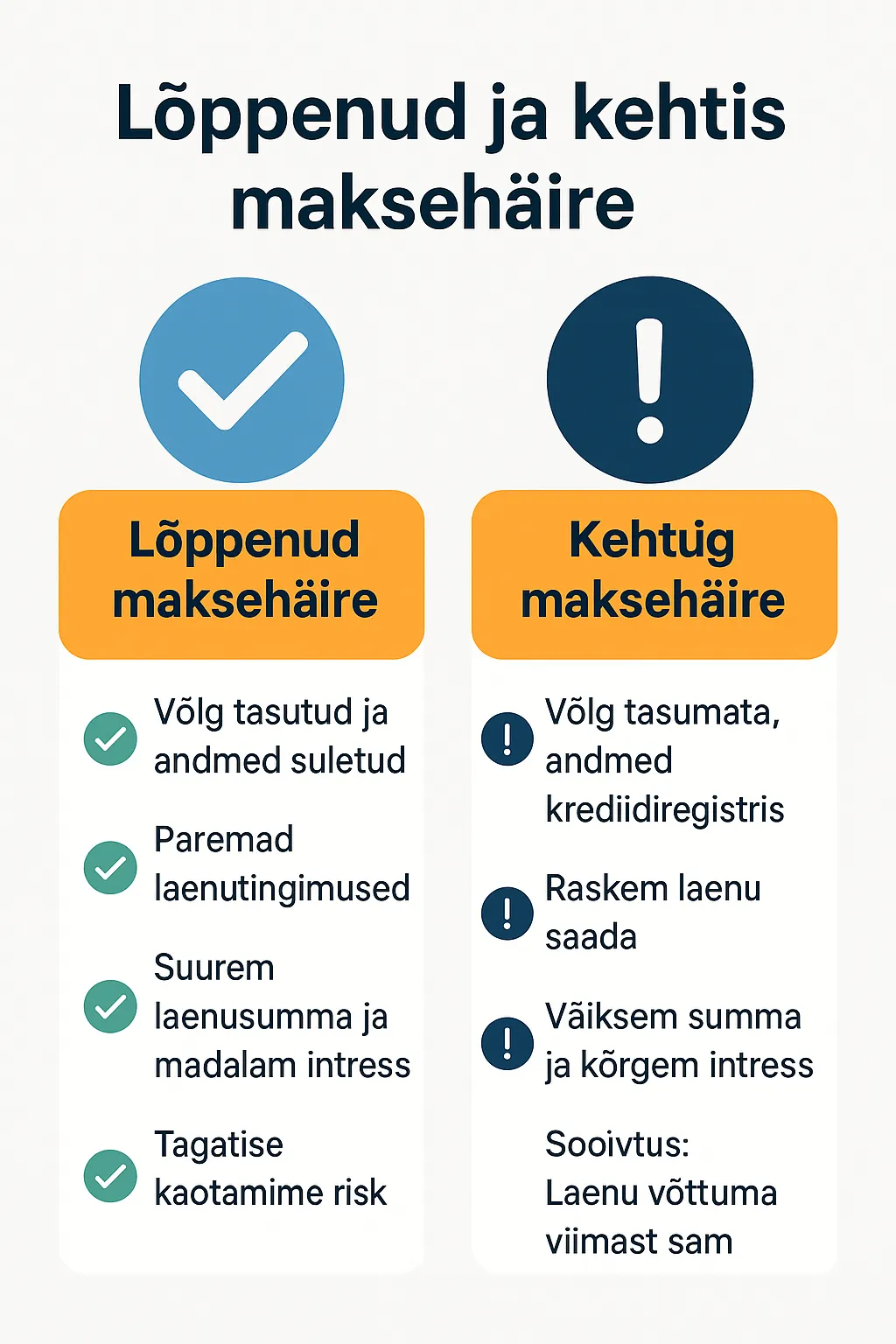

Mõned laenud maksehäirega on suunatud just neile, kellel on lõppenud maksehäired – sellisel juhul on võimalused tunduvalt paremad kui aktiivse võla korral. Kui aga tegemist on aktiivse maksehäirega laenuga, on tingimused rangemad ning summad väiksemad.

Kuidas toimub laenu taotlemine maksehäirega?

Laenu taotlemine maksehäirega on tänapäeval võimalik täielikult veebis ning protsess on sarnane tavalise kiirlaenu taotlusega. Oluline on leida laenuandja, kes aktsepteerib kliente ka kehtiva maksehäire korral ja hindab taotlejat tema praeguse maksevõime põhjal.

Taotlusprotsess koosneb tavaliselt järgmistest sammudest:

Vali sobiv laenuandja, kes pakub laene maksehäirega inimestele või võimaldab hinnata taotlust individuaalselt.

Täida veebipõhine taotlusvorm, sisestades isiku- ja kontaktandmed.

Esita tõendid sissetuleku ja isikutuvastuse kohta; mõnel juhul küsitakse ka lisainfot kulude kohta.

Lisa vajadusel tagatis (nt kinnisvara või auto), kui tegemist on suurema summaga laenuga.

Oota otsust, mis tehakse enamasti 1–2 tööpäeva jooksul; kiiremate teenuste puhul juba samal päeval.

Positiivse vastuse korral kantakse laenusumma kontole sageli kohe – eriti kui tegemist on kiirlaenuga maksehäirega taotlejale.

Selline lähenemine annab võimaluse saada maksehäirega laen ilma liigse bürokraatiata, kuid oluline on alati võrrelda intresse ja tagasimakseperioode, et valida endale sobivaim variant.

Millised riskid on seotud maksehäirega laenuga?

Maksehäirega laen võib pakkuda ajutist leevendust, kuid see toob endaga kaasa ka märkimisväärseid riske. Enne uue kohustuse võtmist tuleks hoolikalt hinnata, kas laenu tagasimaksmine on realistlik. Kui maksevõime puudub, võib täiendava laenu võtmine olukorda veelgi keerulisemaks muuta.

Peamised riskid, mis on seotud laenudega maksehäirega, on järgmised:

võimalik võlakoorma suurenemine, kui varasemad kohustused jäävad täitmata;

krediidireitingu halvenemine, mis raskendab tulevikus uute laenude saamist;

kohtutäiturite sekkumine ja võimalike täitemenetluste algatamine;

tagatise kaotamise risk, kui tegemist on tagatisega laenuga.

💡 Soovitus: enne laenu maksehäirega võtmist tasub kaaluda alternatiive – näiteks maksegraafiku muutmist, võlanõustamist või olemasolevate kohustuste refinantseerimist. Laenu kasutamine peaks olema viimane samm, mitte esimene lahendus.

Millist laenu saab maksehäirega?

Laenud maksehäirega

Laenud maksehäirega on mõeldud inimestele, kellel on varasemad makseraskused. Pangad on selliste taotluste suhtes ettevaatlikumad, kuid mitmed laenupakkujad pakuvad eritingimustel väikelaenu või kiirlaenu ka maksehäiretega kliendile. Tingimused võivad olla rangemad ning intress kõrgem, kuid võimalus laenu maksehäirega siiski eksisteerib.

- Millised laenud maksehäiretega inimestele on saadaval? → Saadaval on väikelaenud, eraisikute laenud ja tagatisega laenud.

- Kas maksehäiretega saab üldse laenu? → Jah, kuid ainult juhul, kui taotlejal on tagatis või piisav sissetulek.

- Kust leida laenud maksehäiretega inimestele? → Neid leiab eralaenuportaalidest ja väikelaenupakkujate veebilehtedelt.

Maksehäirega laen

Kui Sul on maksehäirega laen vajalik, ei tähenda see automaatselt, et laenu saamine on võimatu. Paljud krediidiettevõtted hindavad olukorda individuaalselt, arvestades sissetulekut ja tagatisi. Tavaliselt kaasneb kõrgem intressimäär või lisatagatis, kuid maksehäirega laen võib olla lahendus ootamatute kulude katmiseks.

- Kust leida laenud maksehäirega inimestele? → Peamiselt eralaenuportaalidest ja väikelaenufirmadest.

- Kas maksehäirega saab laenu pangast? → Tavaliselt ei saa, välja arvatud juhul, kui on tagatis või kaastaotleja.

- Kas maksehäire mõjutab laenusummat? → Jah, see vähendab võimalikku laenulimiiti ja suurendab intressi.

Väikelaen maksehäirega

Väikelaen maksehäirega on tavaliselt 500–5000 € suurune laen, mida saab taotleda ka ilma kinnisvara tagatiseta. Kuigi maksehäire muudab laenu keerulisemaks, pakuvad mitmed krediidiettevõtted siiski võimalust saada väikelaenu maksehäirega, kui sissetulek võimaldab laenu teenindada.

- Kas väikelaen maksehäirega on võimalik saada? → Jah, väikelaen maksehäirega on võimalik, kuid enamasti ainult eralaenuandjate või tagatisega lahenduste kaudu.

- Kust võtta väikelaenu maksehäirega? → Väikelaenu maksehäirega saab taotleda eralaenuportaalides või väiksemates krediidifirmades, kes hindavad maksevõimet paindlikumalt.

- Millised pangad annavad väikelaenu maksehäirega inimesele? → Suured pangad tavaliselt ei paku sellist laenu, kuid mõned väikelaenupakkujad võivad seda teha tagatise või kaastaotlejaga.

Kiirlaenud maksehäirega

Kiirlaenud maksehäirega on mõeldud kiireks rahastamiseks ka keerulisema finantsolukorraga inimestele. Selliseid laene pakuvad peamiselt väiksemad krediidiettevõtted, kes teevad paindlikumaid otsuseid. Oluline on arvestada, et kiirlaen maksehäirega võib tähendada kõrgemat intressi ja lühemat tagasimakseperioodi.

- Kas kiirlaen maksehäirega on võimalik? → Harva, kuid mõned laenuandjad võivad väiksemaid summasid siiski pakkuda.

- Kui palju saab kiirlaenu maksehäirega? → Tavaliselt 100–500 eurot, sõltuvalt sissetulekust ja riskitasemest.

- Kas kiirlaen maksehäirega nõuab tagatist? → Mõned pakkujad võivad seda nõuda, kuid enamik eelistab sissetuleku kontrolli.

Laen maksehäirega eraisikule tagatiseta

Laen maksehäirega eraisikule tagatiseta sobib neile, kellel puudub kinnisvara või muu tagatis. Selliseid laene pakutakse piiratud summades, kuid need võivad olla abiks igapäevaste kulude või väiksemate ootamatute väljaminekute katmiseks. Kuigi risk on suurem, on tagatiseta laen maksehäirega siiski võimalik teatud tingimustel.

- Kas tagatiseta laen maksehäirega on võimalik? → Jah, kuid ainult väikeste summade puhul ja eraisikutelt või alternatiivsetelt laenuandjatelt.

- Kust saada laen maksehäirega eraisikule tagatiseta? → Sellist laenu saab küsida eralaenuplatvormidelt või krediidivahendajatelt, kes ei nõua kinnisvaratagatisi.

- Kas tagatiseta laen on kallim maksehäire korral? → Jah, intressimäär on tavaliselt kõrgem, sest laenuandja risk on suurem.

Laen kinnisvara tagatisel maksehäirega

Laen kinnisvara tagatisel maksehäirega on üks realistlikumaid lahendusi, kui Sul on maksehäire. Kinnisvara toimib turvalise tagatisena, mis suurendab oluliselt laenu saamise võimalust. Sellisel juhul võib laenusumma olla suurem ja intress madalam kui tavalise kiirlaenu puhul.

- Kas saab laenu kinnisvara tagatisel maksehäirega? → Jah, kinnisvara võib toimida tagatisena ja suurendada laenu saamise võimalust.

- Kuidas toimib kinnisvara tagatisel laen maksehäirega? → Laenuandja hindab kinnisvara väärtust ning pakub laenu selle tagatisel, hoolimata krediidiajaloost.

- Kas pank annab laenu, kui on maksehäire, kuid olemas kinnisvara? → Mõni pank või laenufirma võib seda kaaluda, kuid tingimused on tavaliselt karmimad.

Autolaen maksehäirega

Autolaen maksehäirega võimaldab kasutada sõidukit tagatisena, et saada vajaminev rahastus. Kui Sul on maksehäire, siis võib auto tagatisena oluliselt lihtsustada laenu kinnitamist. Selline lahendus sobib eriti neile, kes vajavad suuremat summat ja kellel puudub muu tagatis.

- Kas autolaen maksehäirega on võimalik? → Jah, kui sõiduk ise on tagatiseks.

- Kuidas saada autolaenu, kui mul on maksehäire? → Võta ühendust laenufirmadega, kes pakuvad tagatisega laene või autolaene eraisikutele.

- Kas autolaen ilma tagatiseta on võimalik maksehäirega? → Üldjuhul mitte, sest sõidukit kasutatakse tagatisena.

Kodulaen maksehäirega

Kodulaen maksehäirega on keerulisem, kuna pangad on väga ettevaatlikud. Kuid kui Sul on kinnisvara või kaastaotleja, võib kodulaenu maksehäirega siiski olla võimalik saada. Tavaliselt on vaja tugevat tagatist või lisagarantiisid, et suurendada positiivse vastuse tõenäosust.

Laen maksehäirega ilma tagatiseta

Laen maksehäirega ilma tagatiseta on kõige keerulisem lahendus, kuna laenuandjale on risk kõrge. Sellisel juhul on laenusummad tavaliselt väiksemad ja intressimäärad kõrgemad. Kui Sul on stabiilne sissetulek, võib siiski leiduda krediidiettevõtteid, kes pakuvad tagatiseta laenu maksehäirega.

Laen kehtiva maksehäirega

Laen kehtiva maksehäirega tähendab, et Sul on hetkel aktiivne võlgnevus. Enamik panku sellisel juhul laenu ei paku, kuid mõned eralaenuandjad on valmis olukorda individuaalselt hindama. Kui suudad tõestada regulaarset sissetulekut või pakkuda tagatist, võib kehtiva maksehäirega laen siiski võimalik olla.

- Kas kehtiva maksehäirega saab laenu? → Raske, kuid võimalik tagatise või kaastaotleja abil.

- Millised firmad pakuvad laenu kehtiva maksehäirega? → Peamiselt eralaenuandjad ja väikesed krediidiettevõtted.

- Kas maksehäire peab olema lõpetatud enne laenu saamist? → Mitte alati, kuid see suurendab laenu saamise võimalust.

Maksehäirega laenu saamine

Maksehäirega laenu saamine nõuab tavaliselt lisagarantiid või kõrgemat intressimäära. Kuigi see ei ole lihtne, pakuvad mitmed erapõhised krediidiettevõtted lahendusi, mis on suunatud just keerulisemas olukorras klientidele. Võrreldes pakkumisi on võimalik leida sobiv laen maksehäirega lahendus.

- Kuidas toimub maksehäirega laenu saamine? → Tuleb tõendada sissetulekut või pakkuda tagatist.

- Mida on vaja maksehäirega laenu saamiseks? → Isikut tõendavat dokumenti, pangakonto väljavõtet ja mõnikord tagatist.

- Kui kiiresti saab maksehäirega laenu kätte? → Tavaliselt 1–3 tööpäeva jooksul pärast kinnitust.

Krediidikonto maksehäirega

Krediidikonto maksehäirega on eriline võimalus, kus saad avada krediidilimiidi, mida kasutada vastavalt vajadusele. Maksehäirega inimestele pakuvad seda vaid üksikud ettevõtted, kes hindavad sissetulekut ja varasemaid maksekäitumisi. Kui sobiv pakkuja leida, võib krediidikonto maksehäirega olla paindlik lahendus.

- Kas krediidikonto maksehäirega on võimalik? → Väga piiratud juhtudel, ainult väikeste limiitidega.

- Kuidas töötab krediidikonto maksehäirega? → Laenuandja seab madalama limiidi ja kontrollib maksevõimet rangemalt.

- Kas krediidikonto taastub pärast maksehäire lõppu? → Jah, pärast maksehäire kustutamist saab limiiti suurendada.

Laenu võtmine kaastaotlejaga

Laenu võtmine kaastaotlejaga suurendab oluliselt võimalust laenu saada, isegi kui Sul on maksehäire. Kaastaotleja sissetulek ja krediidiajalugu aitavad riski maandada ning suurendavad positiivse vastuse tõenäosust. Kui Sul on maksehäire, siis laen kaastaotlejaga võib olla kõige realistlikum lahendus.

Kogemused ja arvustused

“Pärast maksehäiret keeldusid pangad täielikult. Aga leidsin ühe väikelaenu pakkuja, kes võttis arvesse mu praegust sissetulekut. Sain 500 € hädaolukorraks.”

“Laen sain kätte, aga intress oli väga kõrge. Kindlasti tasub mõelda kaks korda.”

Näide laenukalkulatsioonist

Praktiline näide aitab paremini mõista, milline võib olla maksehäirega laenu tegelik kulu.

| Parameeter | Väärtus |

|---|---|

| Laenusumma | 1 000 € |

| Periood | 12 kuud |

| Intressimäär (aastas) | 48 % |

| Igakuine makse | ~108 € |

| Tagasi makstav kogusumma | ~1 296 € |

Selline näide näitab, et laen maksehäirega on oluliselt kallim kui tavaline väikelaen, kuna risk on suurem ja intressimäär kõrgem. Enne taotlemist arvuta alati kogukulu ja veendu, et suudad makseid tähtaegselt tasuda.

Millised ettevõtted pakuvad laenu maksehäirega?

Kui otsid laenupakkujat maksehäirega taotlejale, siis traditsioonilised pangad tõenäoliselt laenu ei anna. Siiski leidub Eestis mitmeid eralaenuandjaid ja krediidiettevõtteid, kes pakuvad paindlikke tingimusi inimestele, kellel on varasemad maksehäired.

| Laenuandja | Laenusumma | Tingimused |

|---|---|---|

| Raha24 | 100 € – 1 000 € | Vajalik regulaarne sissetulek |

| SMSraha | kuni 1 000 € | Laenuvõime analüüs põhineb isikuandmetel |

| CreditStar | kuni 2 000 € | Mõnel juhul nõutakse tagatist |

| Bondora | 500 € – 5 000 € | Paindlik hindamine sõltuvalt taotlejast |

| Eralaenuandjad | Kokkuleppel | Individuaalsed määrad ja tingimused |

Sellised laenud maksehäirega on enamasti väiksemate summadega ja kõrgema intressiga. Soovitame alati võrrelda pakkumisi ning eelistada ettevõtteid, kelle tegevus on Finantsinspektsiooni poolt litsentseeritud.

Kuidas suurendada laenu saamise võimalusi?

Kui soovid, et Sinu maksehäirega laenu taotlus heaks kiidetaks, aitab järgmiste sammude järgimine:

Paku tagatist – näiteks auto, kinnisvara või hoiused suurendavad usaldust.

Taotle koos kaastaotlejaga, et jagada vastutust ja parandada maksevõimet.

Esita dokumendid sissetuleku kohta – mida selgemad tõendid, seda parem.

Paranda olemasolevad maksehäired enne taotluse esitamist.

Vali madalama summaga ja lühema perioodiga pakkumine – heakskiidu võimalus on suurem.

Need sammud võivad aidata muuta laen maksehäirega realistlikumaks ja vähendada tagasilükkamise riski.

Korduma kippuvad küsimused (FAQ)

1. Kas maksehäirega saab üldse laenu?

Jah, mõnel juhul on see võimalik – peamiselt eralaenuandjate ja paindlike krediidiettevõtete kaudu.

2. Kas laen maksehäirega on kallim kui tavaline laen?

Jah, intressimäärad ja kulud on oluliselt kõrgemad, kuna laenuandja võtab suurema riski.

3. Millised laenuandjad pakuvad maksehäirega laene?

Ettevõtted nagu Raha24, SMSraha, CreditStar ja Bondora pakuvad teatud juhtudel väiksemaid summasid ka maksehäirega klientidele.

4. Kas laenu saab ilma tagatiseta?

Mõned laenuandjad pakuvad ka laene maksehäirega ilma tagatiseta, kuid summad on piiratud ja intressid kõrgemad.

5. Kuidas suurendada laenu saamise võimalust maksehäirega?

Paranda olemasolevad maksehäired, esita sissetuleku tõend ja vajadusel taotle koos kaastaotlejaga.

Kokkuvõte

Laen maksehäirega on võimalik, kuid see tähendab alati suuremat riski ja kõrgemat kulu. Selline maksehäirega laen võib pakkuda ajutist abi ootamatutes olukordades, kuid pikaajaline finantsstabiilsus saavutatakse vaid siis, kui järgid distsiplineeritult oma maksegraafikut ja väldid uusi võlgnevusi.

Enne otsuse tegemist soovitame põhjalikult hinnata oma majanduslikku olukorda ja vajadusel konsulteerida võlanõustajaga. Õigesti valitud laenud maksehäirega võivad aidata finantsprobleeme lühiajaliselt leevendada, kuid lõplik lahendus peitub teadlikus rahakasutuses ja vastutustundlikus laenamises.