Laen maksehäirega on teema, mis tekitab palju küsimusi. Kui sinu nime juures on maksehäire (näiteks Creditinfo registris), siis on uue laenu saamine keerulisem, kuid mitte alati võimatu. Oluline on mõista, millal on tagatiseta laen realistlik, millised on alternatiivid ning kuidas oma võimalusi targalt hinnata.

Kiirvastus: Ilma tagatiseta laenu maksehäirega on keeruline saada, sest laenuandjad hindavad riski rangelt. Võimalikud variandid on väiksem laenusumma, kaastaotleja või käendaja, tagatisega lahendus (auto/kinnisvara), refinantseerimine või ajutiselt võlanõustamine.

Kui pakkumine tehakse, tuleb arvestada kõrgema krediidi kulukuse määra (KKM) ja lühema tähtajaga.

Kellele ja millal seda kaaluda?

Laenu taotlemine maksehäirega on mõistlik vaid siis, kui suudad realistlikult näha, kuidas kuu- ja kogukulu ära maksta. Üldised tingimused ja olukorrad, kus seda teemat kaaluda:

- Stabiilne sissetulek: Püsiv tulu (töötasu, ettevõtlustulu, pension vms) on peamine eeldus. Laen ilma sissetulekuta on heakskiit haruldane.

- Maksehäire tüüp ja vanus: Lõpetatud või väiksema summaga maksehäire tekitab vähem muret kui aktiivne ja värske maksehäire. Vajadusel uuenda registriandmeid, kui võlg on tasutud.

- Vajalik summa on väike: Väiksem laenusumma ja pikem tähtaeg annavad madalama kuumakse ning võivad suurendada heakskiidu võimalust.

- Kaastaotleja või käendaja olemasolu: Usaldusväärse kaastaotleja sissetulek ja maksekäitumine võivad otsust oluliselt mõjutada.

- Selge eesmärk: Laenu mõistlik kasutus (nt olemasolevate kohustuste refinantseerimine või vältimatud kulud) on tugevam argument kui ebamäärane tarbimine.

- Valmidus kompromissiks: Tuleb arvestada kõrgema intressi, teenustasude ja KKM-iga. Kui pakkumine tundub ebamõistlik, on targem otsida alternatiive.

Kui olukord on väga pingeline (aktiivsed võlad, ebastabiilne tulu), tasub esmalt pöörduda võlanõustamise poole ning otsida kokkulepet olemasolevate kohustuste osas. Uus kohustus ei pruugi sel juhul lahendus olla.

Tingimused ja tüüpilised piirid

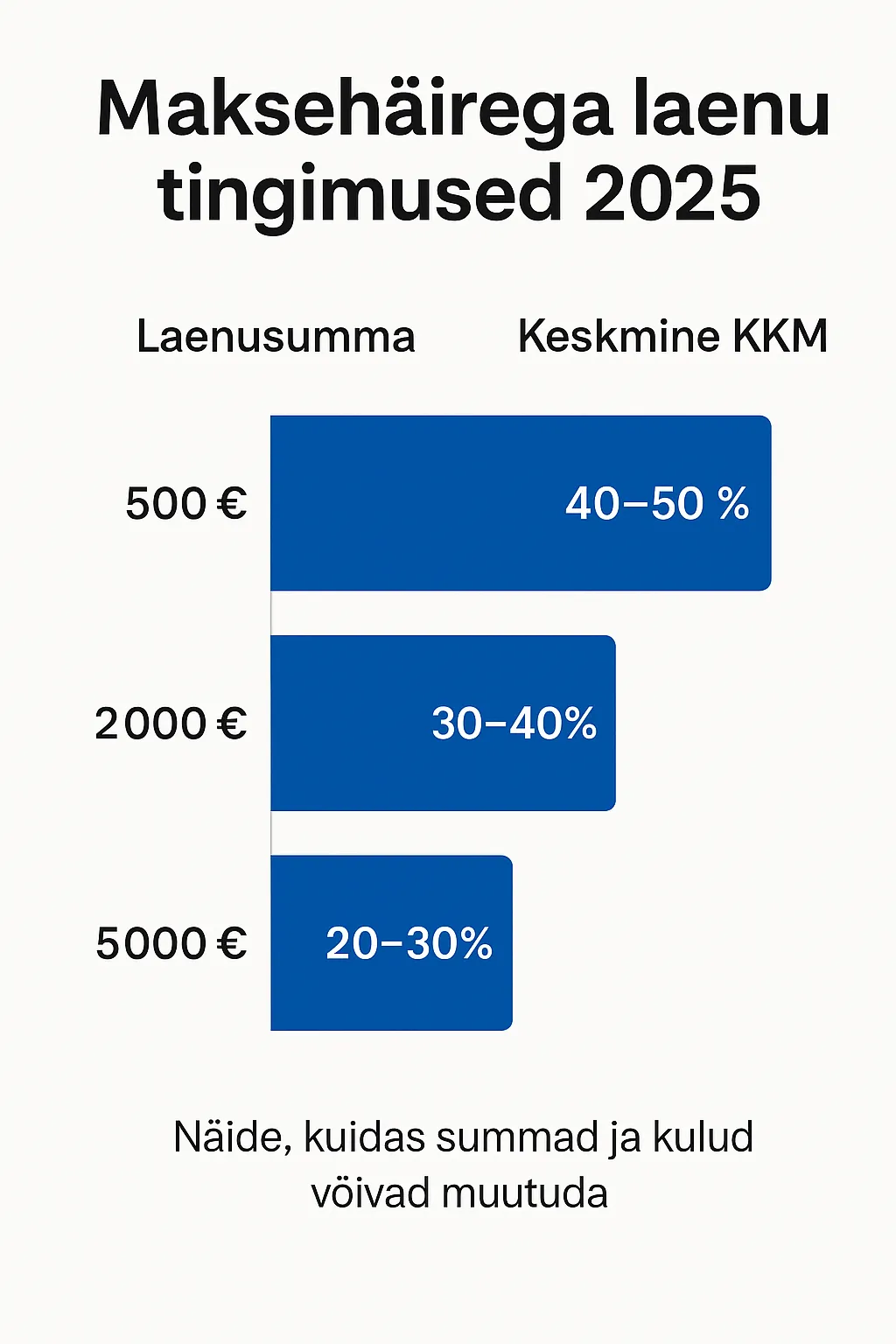

Allpool on välja toodud orientiirsed vahemikud, mida laenuandjad tavaliselt arvestavad, kui taotlejal on maksehäire. Tegelik pakkumine sõltub sinu sissetulekust, kohustustest ja taotluse hindamisest.

- Laenusumma: väiksemad summad on realistlikumad. Kiirlaenude puhul ligikaudu 100–3 000 €, tarbimislaenude puhul 1 000–10 000 €.

- Tähtaeg: lühem kuni keskmine pikkus, enamasti 3–60 kuud. Väiksem summa + pikem tähtaeg = madalam kuumakse.

- Kulud: arvesse võetakse intressi ja kõiki tasusid kokku ehk krediidi kulukuse määra (KKM). Maksehäire korral on KKM tavaliselt kõrgem.

- Nõutavad tõendid: isikut tõendav dokument, pangakonto väljavõte (viimased 3–12 kuud), töö- või tuluallika kinnitus. Mõnel juhul küsitakse lisadokumente.

- Kaaslahendused: kaastaotleja/käendaja olemasolu, väiksem taotlussumma, selge eesmärk (nt olemasolevate kohustuste koondamine) võivad suurendada heakskiidu võimalust.

| Lahendus | Tüüpiline summa | Tähtaeg | KKM (orientiir)* |

|---|---|---|---|

| Kiirlaen | 100–3 000 € | 3–24 kuud | kõrgem (nt 30–50%+) |

| Tarbimislaen | 1 000–10 000 € | 12–60 kuud | keskmine-kõrgem (nt 20–35%+) |

*KKM on näitlik ja ei ole pakkumine. Tegelik määr kujuneb laenuandja hindamise järgi ning sõltub summast, tähtajast ja sinu riskiprofiilist.

Mida realistlikult oodata? Maksehäire puhul pakutakse tihti väiksemat summat, lühemat tähtaega ja kõrgemat KKM-i. Esmased taotlused võivad sisaldada suuremat lepingutasu või lisatingimusi. Kui pakkumine ei sobi, tasub kaaluda alternatiive (vt järgmine peatükk) või ajutist kulude vähendamist ning olemasolevate kohustuste ümberkorraldamist.

Kas tagatiseta on realistlik? Alternatiivid

Laen ilma tagatiseta ja maksehäirega on turul haruldane, sest laenuandjad peavad sellist olukorda väga riskantseks. Siiski on mõned variandid, mida kaaluda:

- Tagatisega lahendus: kinnisvara või auto tagatis annab laenuandjale kindlustunde ning võib suurendada heakskiidu võimalust. Samas tuleb arvestada, et kohustuse mittetäitmisel võib tagatis minna kaotsi.

- Käendaja või kaastaotleja: usaldusväärse käendaja sissetulek ja korrektne maksekäitumine võivad oluliselt parandada sinu positsiooni. See on üks levinumaid viise maksehäirega laenu saamiseks.

- Refinantseerimine: olemasolevate võlgade koondamine üheks kuumakseks võib aidata kulusid kontrolli alla saada. Mõned pangavälised pakkujad pakuvad seda ka maksehäire korral.

- Eraisiku laen: mõnel juhul saab laenata otse teiselt eraisikult. Leping tuleb kindlasti vormistada kirjalikult ning tasub arvestada, et tingimused võivad olla paindlikud, kuid risk mõlemale poolele on suurem.

- Võlanõustamine: kui olukord on kriitiline, võib kõige mõistlikum olla pöörduda võlanõustaja poole. See aitab leida kokkuleppe olemasolevate kohustuste osas ning väldib uute riskantsete kohustuste võtmist.

Kokkuvõte: tagatiseta laenu maksehäirega pakutakse harva ning enamasti koos kõrgema intressi ja piiratud summaga. Kui võimalik, tasub kaaluda alternatiive nagu refinantseerimine või maksegraafiku kokkulepped, et vältida täiendavat rahalist survet.

Kuidas taotleda (samm-sammult)

Kui oled otsustanud proovida laenu taotleda, tasub järgida kindlat plaani. Nii on võimalus positiivseks vastuseks suurem ning väldid ootamatuid üllatusi.

1. Sea paika vajadus ja eelarve

Mõtle läbi, kui suurt summat tegelikult vajad ja kui palju saad igakuiselt tagasi maksta. Väldi liiga optimistlikke summasid – väiksem laen on realistlikum.

2. Kogu tõendid sissetuleku kohta

Pank või laenuandja soovib näha pangakonto väljavõtet (3–12 kuu kohta). Kui sul on tööleping või ettevõtlustulu, hoia kõik tõendid korras.

3. Kontrolli maksehäireregistrit

Uuri Creditinfo maksehäireregistrist, millised märked sinu kohta kehtivad. Kui võlg on juba tasutud, palu andmed uuendada – see võib oluliselt tõsta sinu võimalusi.

4. Võrdle pakkumisi KKM-i alusel

Ära vaata ainult intressi. Krediidi kulukuse määr (KKM) näitab, kui kalliks laen kokkuvõttes läheb. Võrdle alati KKM-i erinevate pakkujate vahel.

5. Alusta väiksemast summast

Kui taotled väiksema summa ja pikema tähtajaga, on kuumakse madalam ning heakskiidu võimalus parem. Hiljem saad soovi korral varakult tagasi maksta.

6. Kaalu kaastaotlejat või tagatist

Kui sul on usaldusväärne kaastaotleja või võimalus anda tagatis (nt auto), võivad tingimused muutuda paindlikumaks ja heakskiit tõenäolisemaks.

Nipp: Ära esita korraga kümnele pakkujale taotlust – liiga palju päringuid võib sinu võimalusi hoopis vähendada. Alusta kahest-kolmest ja vali parim.

Vajalikud dokumendid

Laenu taotlemisel küsivad pakkujad enamasti kindlaid dokumente, et hinnata sinu maksevõimet ja riski. Maksehäire korral võivad nõuded olla rangemad, seega tasub kõik ette valmis panna.

- Isikut tõendav dokument: ID-kaart või pass.

- Pangakonto väljavõte: tavaliselt viimase 3–12 kuu kohta. Selle põhjal hinnatakse sissetuleku stabiilsust ja kulude tasakaalu.

- Töö- või sissetuleku tõend: tööleping, palgatõend või ettevõtlustulu dokumendid.

- Tagatise dokumendid: kui plaanid anda tagatiseks auto või kinnisvara, pead esitama omandiõigust kinnitavad dokumendid.

- Käendaja nõusolek: kui kasutad käendajat või kaastaotlejat, võib olla vajalik allkirjastatud kinnitus.

Miks see on oluline? Korralikult ette valmistatud dokumendid näitavad, et võtad taotlust tõsiselt. See suurendab usaldust ning võib anda positiivsema vastuse isegi siis, kui sinu registris on maksehäire.

Näidis arvutus

Alljärgnev näide aitab paremini mõista, kui palju võib laen maksehäirega reaalselt maksma minna. Tegemist on illustreeriva arvutusega, mitte konkreetse pakkumisega.

| Laenusumma | Tähtaeg | KKM (näide) | Kuumakse | Kogukulu |

|---|---|---|---|---|

| 2 000 € | 24 kuud | 28% | ≈ 105 € | ≈ 2 520 € |

Selgitus: Kui laenusumma on 2 000 € ja tähtaeg 24 kuud, siis keskmise 28% krediidi kulukuse määra korral oleks igakuine makse ligikaudu 105 € ning kogu perioodi kogukulu 2 520 €. See tähendab, et intresside ja tasude tõttu maksad tagasi ligikaudu 520 € rohkem, kui algselt laenasid.

Minilaen: Väike, kuid kiire rahasüst igapäevasteks vajadusteks

Oluline meeles pidada: KKM võib maksehäirega laenudel olla veelgi kõrgem, mistõttu tasub alati arvutada, kas selline kohustus on sinu eelarves realistlik.

Plussid ja miinused

Laenu võtmine maksehäirega võib tunduda kiire lahendus, kuid sellega kaasnevad nii eelised kui ka ohud. Enne otsustamist tasub need hoolikalt läbi kaaluda.

Plussid

- Võimalus koondada võlad: mitme väikese kohustuse asemel maksad ühte kuumakset.

- Kiire lahendus: mõni pakkuja teeb otsuse ja kannab raha üle samal või järgmisel päeval.

- Paindlik Kasutus / Väikelaen: saad laenu kasutada vastavalt oma vajadustele (näiteks hädavajalikud kulutused või olemasolevate kohustuste refinantseerimine).

- Võimalus parandada mainet: kui suudad kohustust korralikult teenindada, võib see tulevikus aidata krediidiskoori taastada.

Miinused

- Kõrgem KKM: maksehäirega taotlejatele pakutavad intressid ja kulud on tavaliselt märksa kõrgemad.

- Piiratud summa: harva ületab pakutav laen 2 000–3 000 € piiri ilma tagatiseta.

- Lühem tähtaeg: enamasti pakutakse vaid lühiajalisi lahendusi, mis tähendab suuremat igakuist koormust.

- Täiendavad tasud: lepingutasud, haldustasud ja viivised võivad muuta laenu kallimaks, kui esialgu paistab.

- Risk sattuda uude võlatsüklisse: kui igakuine makse osutub liiga koormavaks, võib olukord hoopis halveneda.

Kokkuvõte: plussid on pigem lühiajalised ja seotud kiire lahenduse saamisega, samas kui miinused on pikaajalised ning võivad rahalist seisu veelgi keerulisemaks muuta. Seetõttu tasub enne otsustamist hinnata, kas laen on ainus või parim lahendus sinu olukorras.

Levinud vead ja riskid

Maksehäirega laenu taotlemisel tehakse sageli otsuseid kiirustades. Allpool on toodud levinumad vead, mida tuleks vältida, ning riskid, mis võivad sind hiljem tabada.

- Liiga suur summa: taotletakse rohkem, kui tegelikult vaja. See suurendab igakuist koormust ja tõstab makseraskuste riski.

- KKM-i eiramine: vaadatakse ainult intressi, kuid unustatakse lisatasud ja lepingukulud. Tegelik kulu võib olla mitu korda suurem.

- Mitme taotluse korraga esitamine: kui esitad päringud paljudele pakkujatele, jätab see halva mulje ja võib vähendada eduvõimalusi.

- “Kiire raha” lõksud: mõni pakkuja lubab raha kohe, kuid lisab peidetud tasusid või väga kõrge intressi.

- Ebareaalne lootus: eeldatakse, et maksehäirega saab sama soodsatel tingimustel laenu kui maksehäireta taotleja. Tegelikult on tingimused alati karmimad.

- Võlgade kuhjumine: uue kohustuse võtmine ilma vana probleemi lahendamata võib viia sügavamasse võlatsüklisse.

Nõuanne: enne laenulepingu allkirjastamist loe kõik tingimused põhjalikult läbi. Kui mõni punkt jääb arusaamatuks, küsi kindlasti selgitust või pea nõu sõltumatu nõustajaga.

Teenusepakkuja valik (kontrollnimekiri)

Kui oled otsustanud maksehäirega laenu proovida, on äärmiselt oluline valida usaldusväärne teenusepakkuja. Alljärgnev kontrollnimekiri aitab hinnata, kas pakkuja on turvaline ja aus.

- Litsents ja järelevalve: kontrolli, et laenuandja oleks registreeritud ja tegutseks Finantsinspektsiooni järelevalve all.

- Läbipaistev hinnastamine: laenulepingus peab olema selgelt välja toodud KKM, intressimäär, lisatasud ja võimalikud viivised.

- Varjatud kulude puudumine: väldi pakkujaid, kes ei avalda kõiki tasusid kohe. Ebamäärased tingimused on hoiatusmärk.

- Klienditugi: usaldusväärsel pakkujal on kättesaadav klienditeenindus, kes vastab küsimustele selgelt ja kiiresti.

- Lepingu paindlikkus: uuri, kas leping võimaldab enneaegset tagasimakset ilma lisakuludeta.

- Arvustused ja kogemused: otsi teiste klientide tagasisidet – nii positiivset kui ka negatiivset. See aitab hinnata, kuidas pakkuja tegelikult käitub.

Kokkuvõte: usaldusväärne teenusepakkuja esitab alati selged tingimused, avaldab kõik kulud ning annab kliendile realistliku pildi riskidest. Kui tunned, et midagi jäetakse varjatuks, tasub otsida teine lahendus.

KKK – korduma kippuvad küsimused

Kas maksehäirega saab tagatiseta laenu?

Väga harva. Enamik pakkujaid nõuab tagatist või käendajat. Kui ilma tagatiseta laen siiski pakutakse, on tingimused tavaliselt kallimad ja summa piiratud.

Kui suur võib olla laenusumma maksehäirega?

Summad jäävad tavaliselt vahemikku 100–3 000 €. Harva pakutakse suuremat summat ilma tagatiseta.

Kas konto väljavõtteta on võimalik?

Üldjuhul mitte. Konto väljavõte on peamine viis, kuidas laenuandja saab hinnata sinu maksevõimet ja sissetulekuid.

Mis on KKM ja miks see on oluline?

Krediidi kulukuse määr (KKM) näitab kõiki kulusid kokku: intressid, lepingutasud ja muud teenustasud. See on kõige ausam viis võrrelda erinevaid laenupakkumisi.

Kas refinantseerimine aitab maksehäire korral?

Jah, mõnikord pakuvad pakkujad võimalust koondada olemasolevad võlad üheks laenuks. See võib vähendada igakuist koormust ja muuta maksete haldamise lihtsamaks, kuid tingimused võivad siiski olla kõrgemad kui maksehäireta taotlejal.

Kokkuvõte ja vastutustundlik laenamine

Maksehäirega laenu taotlemine on alati seotud suurema riskiga. Kuigi mõnel juhul on võimalik saada tagatiseta laen, pakutakse seda harva ning tingimused on kallimad. Seetõttu tuleks alati esmalt kaaluda alternatiive – refinantseerimist, võlanõustamist, kokkuleppeid olemasolevate võlausaldajatega või tagatise kasutamist.

Enne otsustamist küsi endalt:

- Kas mul on stabiilne sissetulek, mis katab kuumakse?

- Kas laen aitab minu rahalist olukorda tegelikult parandada või lükkab probleemi edasi?

- Kas olen võrrelnud KKM-i vähemalt mitme pakkuja vahel?

- Kas mul on alternatiiv, mis on ohutum ja odavam?

Lõppsoovitus: laen võib olla ajutine lahendus, kuid pikaajaline edu tuleb oma eelarve korrastamisest ja vastutustundlikust rahakasutusest. Kui oled ebakindel, tasub alati pidada nõu sõltumatu spetsialisti või võlanõustajaga.