Kurzantwort: Wenn Sie eine falsche Überweisung getätigt haben, melden Sie sich sofort bei Ihrer Bank – telefonisch oder im Online-Banking. Solange das Geld noch nicht gutgeschrieben ist, kann die Überweisung innerhalb weniger Stunden zurückgerufen werden. Danach ist nur eine Rücküberweisung durch den Empfänger möglich.

Eine falsche Überweisung passiert schneller, als man denkt – eine Zahl vertauscht, ein Klick zu früh, und das Geld ist weg. In diesem Artikel erfahren Sie Schritt für Schritt, wie Sie eine Überweisung zurückholen können, welche Fristen gelten, wann die Bank helfen darf, und was Sie tun können, wenn das Geld bereits auf dem Empfängerkonto ist.

Was Sie sofort tun müssen

Eine falsche Überweisung kann jedem passieren – entscheidend ist, wie schnell Sie reagieren. Je früher Sie handeln, desto größer ist die Chance, dass Ihre Bank den Betrag noch stoppen oder zurückholen kann. Folgen Sie diesen drei Schritten:

1. Sofort die Bank kontaktieren

Rufen Sie umgehend Ihre Bank an oder nutzen Sie den Live-Chat im Online-Banking.

Nennen Sie:

Datum und Uhrzeit der Überweisung

Betrag und IBAN des Empfängers

Ihre Kontonummer / IBAN

Fragen Sie ausdrücklich nach einem Rückrufauftrag (Recall) oder Nachforschungsauftrag.

💡 Tipp: Wenn die Überweisung noch im „Vorgemerkt“-Status ist, kann sie oft innerhalb derselben Stunde gestoppt werden.

2. Schriftlich bestätigen

Die meisten Banken verlangen eine kurze schriftliche Bestätigung (E-Mail oder Formular). Formulieren Sie klar, dass es sich um eine versehentliche Überweisung handelt und Sie eine Rückholung wünschen.

Beispieltext (E-Mail an die Bank):

Sehr geehrte Damen und Herren,

am [Datum] habe ich versehentlich [Betrag] € an die IBAN [IBAN] überwiesen.

Bitte prüfen Sie den Buchungsstatus und leiten Sie – sofern möglich – eine Rückholung (Recall) ein.Mit freundlichen Grüßen,

[Name, Telefonnummer]

3. Auf Rückmeldung warten – aber Fristen im Auge behalten

Nach dem Recall sendet Ihre Bank eine Anfrage an die Empfängerbank. Je nach Bank dauert die Antwort zwischen 2 und 5 Werktagen. Falls das Geld bereits gutgeschrieben wurde, kann nur der Empfänger freiwillig rücküberweisen.

Beispieltabelle: Reaktionszeit & Erfolgschance

| Zeitpunkt der Meldung | Erfolgschance |

|---|---|

| Innerhalb von 2 Stunden | Sehr hoch (≈ 80 %) |

| Nach mehr als 24 Stunden | Gering (≈ 20 %) |

Wann hilft die Bank – und wann nicht?

Ob Ihre Bank eine Überweisung zurückholen kann, hängt vom Buchungsstatus und der Reaktionszeit ab. Sobald der Betrag dem Empfängerkonto gutgeschrieben ist, hat die Bank keinen direkten Zugriff mehr auf das Geld.

✅ In diesen Fällen kann die Bank helfen

Die Überweisung befindet sich noch in Bearbeitung (Status: vorgemerkt oder in Verarbeitung).

Die Bank kann einen Recall (Rückrufauftrag) an die Empfängerbank senden.

Die Empfängerbank bestätigt, dass die Buchung noch nicht final gebucht ist.

Die Empfängerbank informiert den Empfänger über den Rückruf und bittet um Zustimmung zur Rücküberweisung.

💡 Wichtig: Banken dürfen Geld nicht einfach zurückbuchen, auch wenn der Fehler eindeutig ist. Es ist immer die Zustimmung des Empfängers erforderlich, sobald das Geld auf dessen Konto ist.

❌ In diesen Fällen hilft die Bank nicht mehr

Die Überweisung wurde als Echtzeitüberweisung (Instant Payment) ausgeführt.

Der Betrag ist bereits gutgeschrieben und verfügbar.

Der Empfänger lehnt die Rücküberweisung ab.

Das Konto des Empfängers ist nicht mehr gedeckt oder wurde geschlossen.

In solchen Fällen können Sie nur noch:

Kontakt mit dem Empfänger aufnehmen (über Ihre Bank oder direkt),

eine Anzeige wegen unrechtmäßiger Bereicherung (§ 812 BGB) erstatten.

⚖️ Rechtlicher Hinweis: Nach § 675u BGB muss der Empfänger unrechtmäßig erhaltenes Geld zurückzahlen – die Durchsetzung erfolgt aber über zivilrechtlichen Weg (Anwalt oder Mahnverfahren).

Kurzübersicht: Hilfe möglich oder nicht?

| Situation | Bank kann helfen? |

|---|---|

| Überweisung noch nicht gebucht | ✅ Ja, Rückruf möglich |

| Echtzeitüberweisung | ❌ Nein |

| Empfänger stimmt Rückgabe zu | ✅ Ja |

| Empfänger lehnt ab | ❌ Nein |

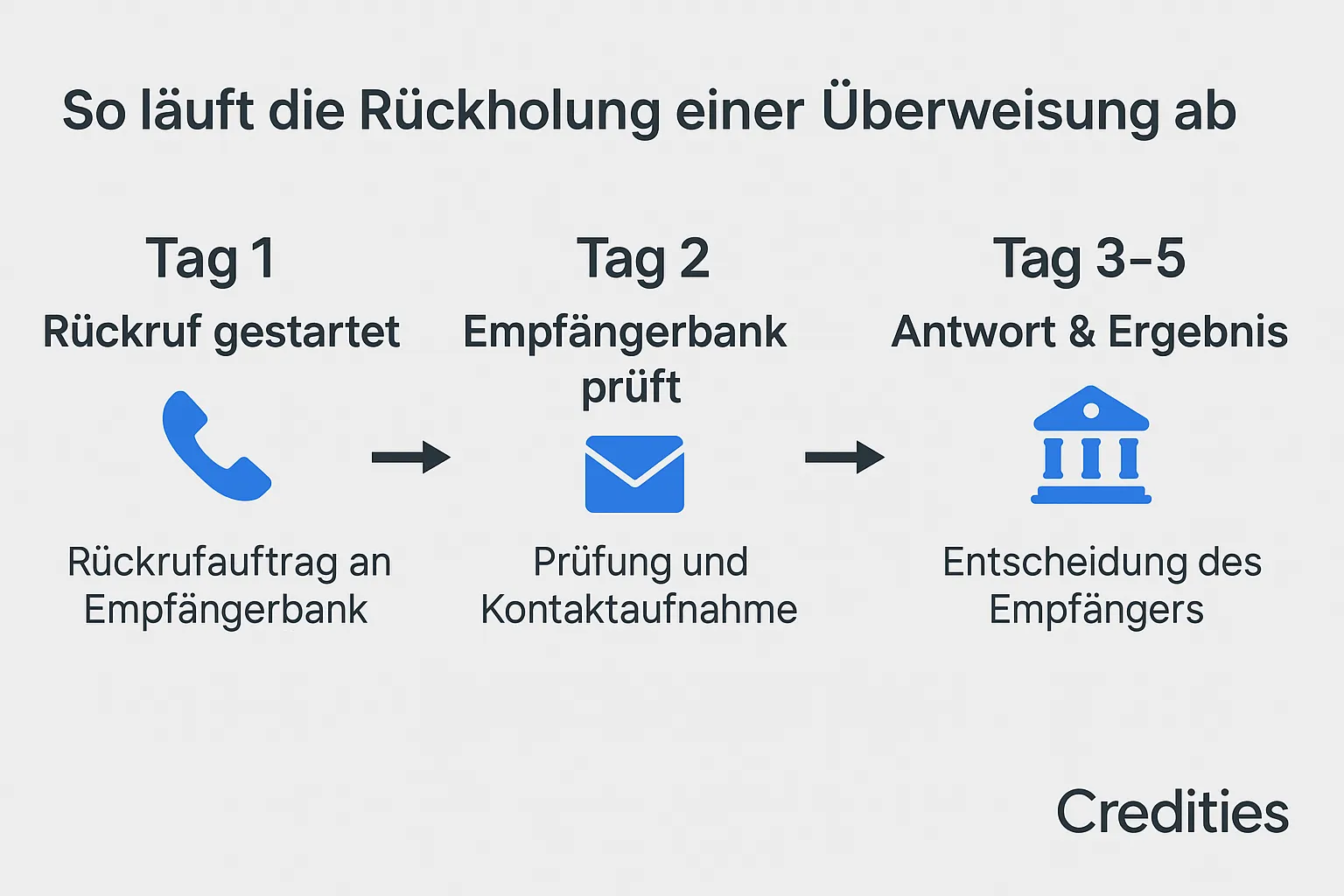

Wie läuft der Rückholungsprozess ab?

Sobald Sie den Rückrufauftrag gestellt haben, beginnt ein klar definierter Prozess zwischen Ihrer Bank, der Empfängerbank und dem Empfänger. Der Ablauf kann je nach Bank leicht variieren, folgt aber in der Regel diesen Schritten:

Tag 1 – Ihre Bank startet den Rückruf

Nach Ihrer Meldung leitet die Bank sofort einen Recall (Nachforschungsauftrag) an die Empfängerbank weiter.

Dieser Schritt erfolgt meist innerhalb von 1–2 Stunden, sofern der Betrag noch nicht endgültig gebucht wurde.

💡 Tipp: Wenn Sie am Wochenende überweisen, startet der Recall in der Regel erst am nächsten Werktag.

Tag 2 – Empfängerbank prüft den Status

Die Empfängerbank prüft, ob:

das Geld noch auf dem Zwischenkonto liegt, oder

bereits gutgeschrieben wurde.

Ist es noch offen, kann die Empfängerbank die Buchung stoppen oder zurückleiten. Ist es gebucht, muss sie den Empfänger um Zustimmung zur Rücküberweisung bitten.

Tag 3–5 – Antwort und Ergebnis

Innerhalb von wenigen Tagen erhält Ihre Bank die Antwort:

✅ Erfolgreich: Der Betrag wird auf Ihr Konto zurückgebucht.

❌ Abgelehnt: Der Empfänger hat die Rücküberweisung verweigert.

⏳ Unentschieden: Anfrage läuft noch, Empfänger nicht erreichbar.

Die Bank informiert Sie schriftlich oder per E-Mail über das Ergebnis.

Ablaufübersicht: Rückholungsprozess

| Zeitraum | Schritt | Verantwortlich |

|---|---|---|

| Tag 1 | Rückrufauftrag an Empfängerbank | Ihre Bank |

| Tag 2–3 | Prüfung und Kontaktaufnahme | Empfängerbank |

| Tag 3–5 | Entscheidung & Rückmeldung | Empfänger / Empfängerbank |

Kosten & Dauer – Was Banken berechnen dürfen

Ob und wie viel Sie für eine Rückholung zahlen müssen, hängt von Ihrer Bank ab. Grundsätzlich dürfen Banken eine Bearbeitungsgebühr verlangen – selbst dann, wenn der Rückruf nicht erfolgreich ist.

Typische Gebühren in Deutschland

| Banktyp | Durchschnittliche Kosten |

|---|---|

| Sparkassen & Volksbanken | 10 – 25 € pro Rückrufauftrag |

| Privatbanken (Commerzbank, Deutsche Bank) | 15 – 30 € |

| Direktbanken (ING, DKB, N26) | meist kostenlos oder bis 10 € |

💡 Tipp: Manche Banken verzichten auf die Gebühr, wenn die Überweisung innerhalb weniger Minuten gestoppt werden kann.

Wie lange dauert eine Rückholung?

In der Regel dauert der gesamte Prozess 2 bis 5 Werktage.

Bei Echtzeitüberweisungen kann keine Rückholung erfolgen, da der Betrag sofort auf dem Empfängerkonto verbucht wird.

Faktoren, die die Dauer beeinflussen:

Zeitpunkt Ihrer Meldung (werktags oder Wochenende)

Reaktionsgeschwindigkeit der Empfängerbank

Bereits erfolgte Gutschrift beim Empfänger

⚠️ Hinweis: Wenn nach 5 Tagen keine Rückmeldung vorliegt, sollten Sie bei Ihrer Bank aktiv nachfragen – manche Institute beenden den Nachforschungsauftrag automatisch nach 7 Tagen.

Was tun, wenn der Empfänger das Geld nicht zurückzahlt?

Wenn der Empfänger die Rücküberweisung ablehnt oder nicht reagiert, können Sie Ihr Geld nur noch auf zivilrechtlichem Weg zurückfordern.

Nach deutschem Recht (§ 812 BGB) gilt:

Wer etwas ohne rechtlichen Grund erhält, ist verpflichtet, es zurückzugeben.

1. Schriftliche Aufforderung an den Empfänger

Bitten Sie den Empfänger schriftlich um Rückzahlung und setzen Sie eine Frist (z. B. 7 Tage).

Fügen Sie eine Kopie Ihres Kontoauszugs oder den Überweisungsbeleg bei.

Beispieltext:

Sehr geehrte/r [Name],

am [Datum] habe ich versehentlich [Betrag] € auf Ihr Konto überwiesen (IBAN: [IBAN]).

Ich bitte Sie höflich, den Betrag bis zum [Datum] auf mein Konto [eigene IBAN] zurückzuzahlen.Mit freundlichen Grüßen

[Name, Anschrift, Telefonnummer]

💡 Tipp: Bewahren Sie alle Nachrichten und Belege auf – sie sind wichtig, falls Sie rechtliche Schritte einleiten müssen.

2. Anzeige oder zivilrechtliche Schritte

Wenn keine Reaktion erfolgt, haben Sie zwei Möglichkeiten:

Anzeige wegen „unrechtmäßiger Bereicherung“ (§ 812 BGB) bei der Polizei

oder zivilrechtliche Klage / Mahnverfahren über das zuständige Amtsgericht

Das Mahnverfahren können Sie online über das zentrale Mahngericht-Portal (www.online-mahnantrag.de) beantragen.

Die Kosten sind gering (meist 32–45 €) und werden Ihnen im Erfolgsfall vom Schuldner erstattet.

3. Realistische Erwartungen

Auch wenn das Gesetz auf Ihrer Seite ist, hängt der Erfolg von der Kooperationsbereitschaft des Empfängers ab.

In den meisten Fällen lassen sich Fehlüberweisungen ohne Gerichtsverfahren klären, wenn die Bank des Empfängers beim Kontakt vermittelt.

⚠️ Hinweis: Wenn der Empfänger das Geld bereits ausgegeben hat und kein Vermögen besitzt, kann die Rückforderung trotz Gerichtsbeschluss praktisch erfolglos bleiben.

Kurzübersicht: Ihre Optionen nach einer abgelehnten Rückzahlung

| Situation | Empfohlene Maßnahme |

|---|---|

| Empfänger reagiert nicht | Schriftliche Aufforderung mit Frist |

| Empfänger lehnt Rückzahlung ab | Anzeige / Mahnverfahren |

| Empfänger zahlungsunfähig | Anwaltliche Beratung oder Forderungsverzicht |

Fazit: Schnell handeln lohnt sich

Eine falsche Überweisung ist ärgerlich – aber nicht immer endgültig verloren.

Wenn Sie sofort reagieren, die Bank informieren und den Rückruf veranlassen, stehen Ihre Chancen gut, das Geld zurückzubekommen.

Warten Sie nicht ab: Je schneller Sie handeln, desto größer ist die Erfolgschance.

Und falls der Empfänger nicht kooperiert, schützt Sie das deutsche Zivilrecht (§ 812 BGB) – zumindest auf dem Papier.

💡 Kurz gesagt: Ruhe bewahren, schnell handeln, alles dokumentieren.

Häufige Fragen (FAQ)

Wie lange kann man eine Überweisung zurückholen?

In der Regel nur solange sie noch nicht gebucht ist – meist innerhalb von einigen Stunden nach der Ausführung.

Kann man eine Echtzeitüberweisung zurückholen?

Nein. Echtzeitüberweisungen (Instant Payments) werden sofort ausgeführt und können nicht storniert werden.

Was kostet eine Rückholung bei der Bank?

Je nach Bank zwischen 10 und 30 Euro; Direktbanken verlangen oft keine Gebühr.

Was passiert, wenn der Empfänger das Geld nicht zurückzahlt?

Dann bleibt nur der zivilrechtliche Weg – etwa eine Anzeige oder ein Mahnverfahren nach § 812 BGB.

Wie hoch ist die Chance, das Geld zurückzubekommen?

Wenn Sie innerhalb von zwei Stunden reagieren, liegt die Erfolgschance bei rund 80 %. Nach 24 Stunden sinkt sie stark.