Grundsätzlich ist das Empfangen von Geld ohne IBAN in Deutschland nicht direkt über ein Bankkonto möglich, da jede SEPA-Überweisung eine IBAN benötigt. Es gibt jedoch mehrere Alternativen, mit denen du trotzdem Geld erhalten kannst – etwa über PayPal, Revolut, Western Union oder auf eine Prepaid-Karte.

Solche Lösungen sind besonders praktisch, wenn du keine klassische Bankverbindung hast oder Geld aus dem Ausland erwartest. In diesem Artikel zeigen wir, wie du 2025 Geld auch ohne IBAN empfangen kannst, welche Optionen es gibt und worauf du bei Sicherheit und Gebühren achten solltest.

Kann man ohne IBAN Geld empfangen?

Im europäischen Zahlungsraum (SEPA) ist eine IBAN grundsätzlich erforderlich, um Geld auf ein Konto zu empfangen. Ohne diese Kontonummer kann keine klassische Banküberweisung verarbeitet werden, da sie als eindeutiger Identifikator dient. Das bedeutet: Bei normalen Überweisungen über Banken wie Sparkasse, DKB oder Volksbank ist eine IBAN immer Pflicht.

Wann trotzdem Geld ohne IBAN empfangen werden kann

Es gibt jedoch Situationen, in denen du kein Bankkonto und somit keine IBAN benötigst, um Geld zu erhalten.

Diese Ausnahmen gelten, wenn das Geld über alternative Zahlungssysteme gesendet wird.

Typische Beispiele sind:

E-Wallets und Zahlungs-Apps wie PayPal, Revolut, Skrill oder Wise, bei denen die Identifikation über E-Mail-Adresse oder Telefonnummer erfolgt.

Prepaid-Karten (z. B. Sparkasse Visa Prepaid), die mit einem Kartenkonto verbunden sind und über spezielle Zahlungsdienste aufgeladen werden können.

Bargeldbasierte Systeme wie Western Union oder MoneyGram, bei denen du das Geld einfach mit einem Ausweis an einer Filiale abholen kannst.

- Wenn du unsicher bist, ob du die richtige Kontonummer eingegeben hast, lies auch unseren Leitfaden Wie kann ich eine falsche Überweisung zurückholen? – Schritt für Schritt erklärt.

Warum Banken die IBAN verlangen

Banken nutzen die IBAN, um:

Zahlungen eindeutig zuzuordnen,

Geldwäsche zu verhindern,

und internationale SEPA-Regeln einzuhalten.

Aus diesem Grund ist das Empfangen von Geld ohne IBAN innerhalb Europas nur über Drittanbieter oder spezialisierte Zahlungsdienste möglich – nicht aber über klassische Banküberweisungen.

💡 Tipp: Wenn du regelmäßig Geld empfängst (z. B. aus dem Ausland oder von Freunden), kann sich ein Konto bei einem Fintech-Anbieter wie Wise oder Revolut lohnen. Diese Anbieter geben dir eine digitale IBAN, bieten aber auch Transfers per E-Mail oder Wallet an – flexibel und oft günstiger als Banken.

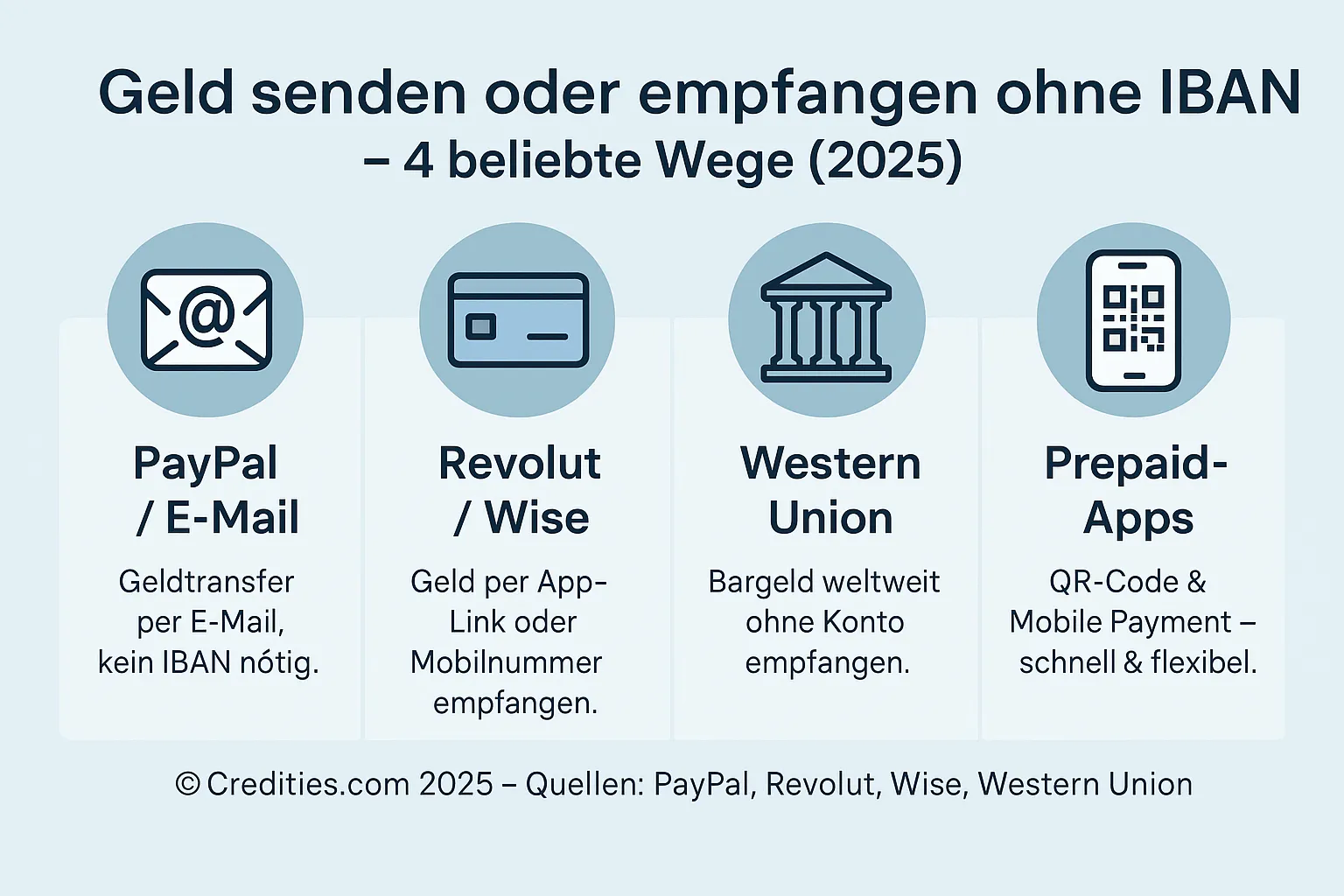

Wie kann man Geld ohne IBAN überweisen oder empfangen?

Auch wenn eine klassische Banküberweisung ohne IBAN nicht möglich ist, gibt es heute viele digitale Wege, um Geld auch ohne Kontonummer zu senden oder zu empfangen. Diese Lösungen basieren auf E-Mail-Adressen, Telefonnummern, Kartennummern oder Wallets, anstatt auf IBANs.

Hier sind die gängigsten Möglichkeiten im Überblick:

1. PayPal – Geld senden oder empfangen mit E-Mail-Adresse

Mit PayPal kannst du Geld ganz einfach an eine E-Mail-Adresse oder Telefonnummer senden. Das Empfangen funktioniert ebenso: Der Absender braucht nur deine E-Mail-Adresse, kein IBAN oder BIC. Das Geld landet direkt auf deinem PayPal-Konto und kann von dort auf dein Bankkonto überwiesen oder für Online-Zahlungen genutzt werden.

- 💡 Vorteil: Schnell, weltweit verfügbar, kein IBAN erforderlich.

- ⚠️ Nachteil: PayPal erhebt Gebühren bei Währungsumtausch oder geschäftlichen Zahlungen.

2. Revolut & Wise – Digitale Konten mit optionaler IBAN

Revolut und Wise bieten sogenannte digitale Multiwährungskonten, die auch ohne IBAN-Zahlungen ermöglichen. Bei Revolut kannst du etwa Geld über einen Einladungslink oder QR-Code empfangen, ohne Kontonummer anzugeben. Wise erlaubt Geldtransfers über E-Mail oder Mobilnummer, die anschließend dem jeweiligen Nutzerkonto zugeordnet werden.

- 💡 Vorteil: Ideal für internationale Zahlungen (USA, Polen, Russland etc.)

- ⚠️ Nachteil: Je nach Methode können kleine Gebühren für Fremdwährungen anfallen.

3. Western Union & MoneyGram – Bargeldempfang ohne Konto

Wenn du gar kein Konto hast, kannst du über Western Union oder MoneyGram Geld bar empfangen. Der Absender benötigt nur deinen Namen und Wohnort. Du kannst das Geld in einer Partnerfiliale mit einem gültigen Ausweis abholen – ohne IBAN, ohne Karte.

- 💡 Vorteil: Kein Konto nötig, schnelle Auszahlung weltweit.

- ⚠️ Nachteil: Gebühren sind meist deutlich höher als bei digitalen Anbietern.

4. Mobile Payment & Prepaid-Apps

Einige Fintech-Apps und Prepaid-Kartenanbieter (z. B. bunq, Vivid, N26 Prepaid) ermöglichen, dass Geld per App-Link oder Karten-ID gesendet wird. So kannst du Beträge auf dein App-Guthaben laden oder per QR-Code empfangen.

- 💡 Vorteil: Schnell und modern, besonders bei kleinen Beträgen.

- ⚠️ Nachteil: Funktioniert nur zwischen Nutzern derselben App.

Geld auf Karte empfangen (Kreditkarte & Prepaid)

Wenn du kein klassisches Bankkonto mit IBAN besitzt, kannst du Geld direkt auf eine Karte empfangen oder laden – etwa auf eine Kreditkarte oder Prepaid-Karte.

Das funktioniert über spezielle Zahlungsdienste oder durch Anbieter wie Sparkasse, DKB, PayCenter oder N26.

Kreditkarte mit Aufladefunktion

Einige Banken und Fintechs bieten aufladbare Visa- oder Mastercard-Karten an. Dabei wird der Betrag über ein separates Kartenkonto verbucht, das keine IBAN benötigt. Freunde oder Familienmitglieder können dir Geld z. B. über eine Kartennummer oder App-ID senden.

- 💡 Beispiel: Bei der Sparkasse Visa Prepaid kannst du Geld per Banküberweisung oder Bareinzahlung in der Filiale aufladen lassen – auch ohne eigene IBAN.

Prepaid-Karten für Online-Zahlungen

Prepaid-Karten (z. B. Neteller, Paysafecard oder Vivid Prepaid) lassen sich über verschiedene Wege aufladen:

mit Bargeld bei Partnerfilialen,

über Gutscheincodes,

oder über E-Wallets wie PayPal.

Dadurch erhältst du sofort verfügbares Guthaben – ideal für Online-Einkäufe oder private Transfers ohne IBAN.

Mobile Wallets als Kartenersatz

Apps wie Revolut, bunq oder Wise verbinden eine digitale Karte mit einem Wallet-Guthaben. Du kannst Geld empfangen, indem jemand dir einen App-Link oder QR-Code schickt. Das Guthaben lässt sich anschließend online oder über Apple / Google Pay verwenden.

💡 Tipp: Wenn du regelmäßig Zahlungen erhältst, ist eine digitale Prepaid-Karte mit SEPA-Option die flexibelste Lösung. So kannst du sowohl mit IBAN (wenn nötig) als auch ohne IBAN Geld empfangen – schnell, sicher und EU-weit.

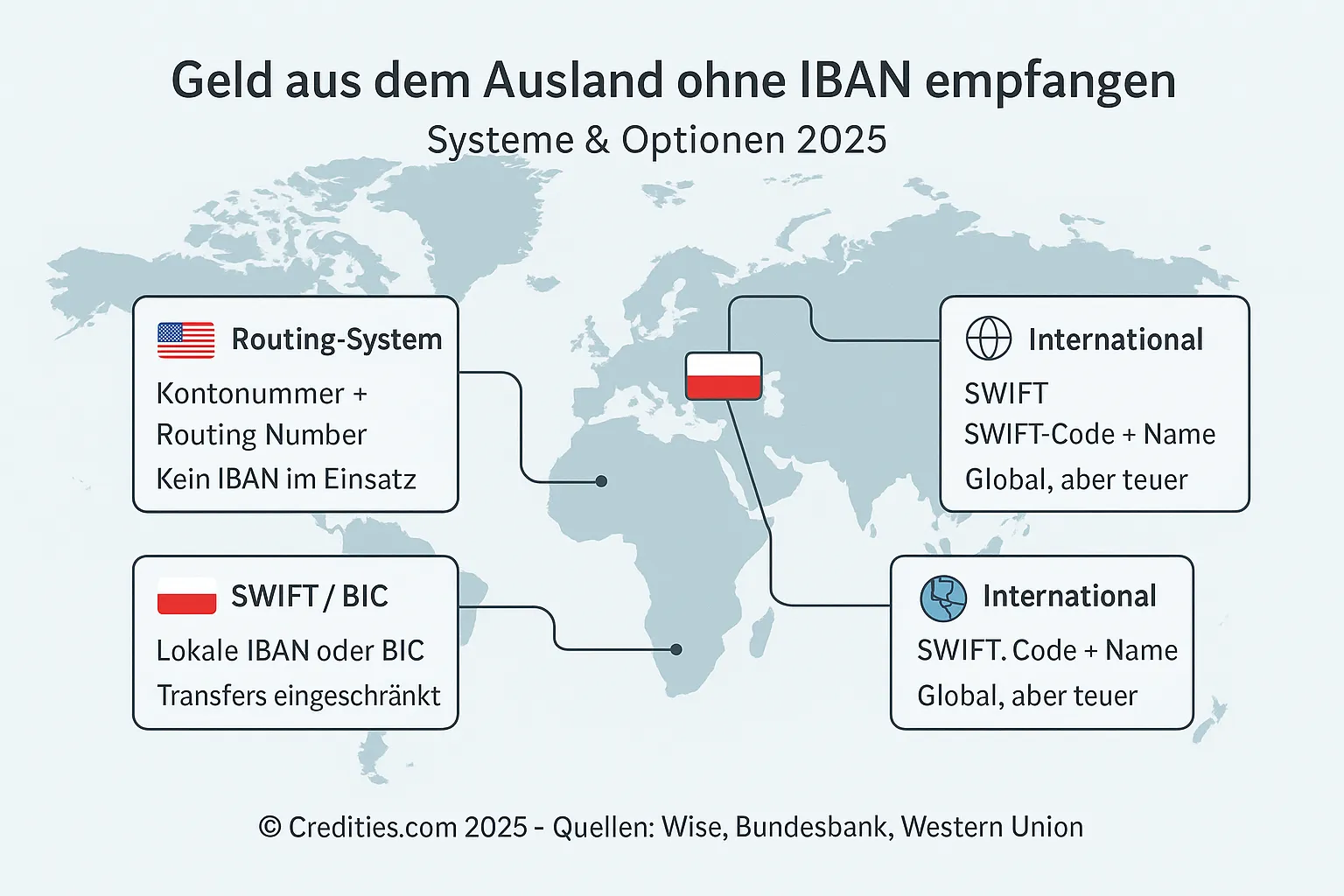

Geld aus dem Ausland ohne IBAN empfangen

Wenn du Geld aus einem Land außerhalb des SEPA-Raums erhältst, funktioniert der Transfer in der Regel nicht über IBAN, sondern über andere Systeme wie SWIFT oder Routing Numbers. Das gilt vor allem für Überweisungen aus den USA, Russland, Großbritannien oder Polen.

In diesen Fällen benötigst du alternative Angaben anstelle der IBAN – zum Beispiel:

| Land / System | Erforderliche Angaben | Hinweis |

|---|---|---|

| 🇺🇸 USA | Kontonummer + Routing Number (ABA) | Wird von US-Banken wie Bank of America genutzt |

| 🇷🇺 Russland | BIC + Kontonummer | SWIFT-Transfers teils eingeschränkt |

| 🇵🇱 Polen | Lokale IBAN oder BIC | Innerhalb SEPA noch möglich |

| 🌍 International allgemein | SWIFT-Code + Empfängername | Für globale Bankenüberweisungen |

Wise (ehemals TransferWise)

Wise ist eine der besten Optionen, um Geld ohne IBAN aus Nicht-SEPA-Ländern zu empfangen. Du erhältst eine lokale Kontoverbindung (z. B. in USD, GBP oder AUD), die du mit deinem Wise-Account verknüpfst. Absender in den USA können so an eine Routing Number überweisen, du empfängst das Geld dann auf deinem europäischen Konto.

- 💡 Vorteil: Niedrige Gebühren, echter Wechselkurs, schnell.

🏦 Western Union & MoneyGram

Wenn der Absender keine Bankverbindung hat, kannst du das Geld auch bar empfangen. Dazu gehst du mit deinem Ausweis und der Transaktionsnummer (MTCN) in eine Western-Union-Filiale. Diese Methode eignet sich vor allem für kleine Beträge oder einmalige Zahlungen.

- 💡 Vorteil: Kein Konto nötig, global verfügbar.

- ⚠️ Nachteil: Höhere Gebühren und teils ungünstiger Wechselkurs.

PayPal und Revolut

Sowohl PayPal als auch Revolut ermöglichen es, Geld aus dem Ausland per E-Mail oder App-Link zu empfangen – ohne IBAN.

Gerade bei privaten Transfers (z. B. Familiengeld oder Freelancer-Zahlungen) sind diese Optionen besonders beliebt.

💡 Tipp: Wenn du regelmäßig internationale Zahlungen erhältst, ist ein Konto bei Wise oder Revolut die beste Wahl. Beide Dienste kombinieren lokale Kontonummern weltweit – du kannst also Geld aus den USA, UK oder der EU empfangen, ohne eine echte IBAN anzugeben.

Risiken & Tipps beim Geldempfang ohne IBAN

Das Empfangen von Geld ohne IBAN kann praktisch sein – aber es ist nicht ohne Risiko. Weil solche Transfers außerhalb des regulierten SEPA-Systems stattfinden, gelten teils andere Sicherheitsstandards und höhere Gebühren. Damit du keine bösen Überraschungen erlebst, solltest du diese Punkte beachten:

1. Sicherheits- und Betrugsrisiken

Zahlungen über Drittanbieter wie PayPal oder Western Union können leicht missbraucht werden, wenn du den Absender nicht kennst.

Betrüger nutzen oft „Vorkasse“- oder „Rücküberweisungs“-Tricks, um Geldflüsse zu verschleiern.

- → Nie Geld an Unbekannte zurücksenden und bei ungewöhnlichen Nachrichten besonders vorsichtig sein.

2. Gebühren und Wechselkurse vergleichen

Bei internationalen Zahlungen oder Bargeldtransfers können die Kosten stark variieren:

Western Union / MoneyGram: bis zu 10 % Gebühren pro Transaktion

PayPal international: etwa 3–5 % + Wechselkursaufschlag

Wise / Revolut: meist unter 1 %, transparenter Kurs

- 💡 Tipp: Prüfe vor jeder Transaktion, wie viel tatsächlich beim Empfänger ankommt – nicht nur den nominalen Betrag.

Bevor du Geld sendest, solltest du prüfen, wem die Ziel-IBAN gehört — unsere Anleitung Wem gehört diese IBAN? So finden Sie den Inhaber einer IBAN-Nummer erklärt wie.

3. Datenschutz und Regulierung

Nicht alle Anbieter unterliegen denselben Datenschutzgesetzen wie Banken. Achte darauf, dass der Dienst in der EU registriert und von einer Finanzaufsicht (z. B. BaFin oder FCA) reguliert ist. So stellst du sicher, dass deine Daten und dein Geld geschützt bleiben.

4. Dauer der Überweisung

IBAN-freie Transfers dauern häufig länger, da sie manuell geprüft oder über SWIFT-Netzwerke abgewickelt werden.

Plane bei internationalen Zahlungen eine Laufzeit von 1 bis 5 Werktagen ein.

💡 Fazit-Tipp: Wenn du regelmäßig Geld ohne IBAN empfängst, nutze seriöse, regulierte Anbieter wie Wise, Revolut oder PayPal. So kombinierst du Sicherheit, Schnelligkeit und niedrige Gebühren – auch ohne klassisches Bankkonto.

Fazit: Kann man wirklich ohne IBAN Geld empfangen?

Ganz ohne IBAN Geld zu empfangen ist innerhalb Deutschlands und des SEPA-Raums kaum möglich – doch es gibt praktische Alternativen. Digitale Dienste wie PayPal, Revolut, Wise oder klassische Anbieter wie Western Union machen es möglich, Geld per E-Mail, App-Link oder bar zu erhalten – ganz ohne Kontonummer.

Wer regelmäßig internationale Zahlungen empfängt, sollte auf lizenzierte Fintech-Anbieter setzen: Sie kombinieren Sicherheit, Schnelligkeit und geringe Gebühren. Und selbst wenn du kein Bankkonto besitzt – mit einer Prepaid- oder Wallet-Lösung kannst du auch 2025 weltweit Zahlungen empfangen.

💡 Kurz gesagt: IBAN ist Pflicht im Bankensystem – aber nicht im digitalen Zeitalter. Mit den richtigen Tools kannst du Geld empfangen, wann und wo du willst.

Häufige Fragen (ohne IBAN)

Kann man ohne IBAN Geld empfangen?

Innerhalb des SEPA-Raums nein (Banküberweisung braucht IBAN). Über Alternativen wie PayPal, Revolut, Wise oder Western Union ja.

Wie kann ich Geld ohne IBAN überweisen oder empfangen?

Per E-Mail/Telefon (PayPal, Revolut, Wise), Bargeldabholung (Western Union/MoneyGram) oder Prepaid-/Wallet-Guthaben.

Kann ich Geld auf eine Prepaid- oder Kreditkarte ohne IBAN bekommen?

Ja, über aufladbare Karten/Wallets oder Filial-/Partneraufladung. Anbieterabhängig; teils Gebühren und Limits.

Wie empfange ich Geld aus den USA ohne IBAN?

Mit Wise (US-Routing + Account Number), PayPal/Revolut (E-Mail/App) oder Western Union (bar, mit Ausweis). Gebühren & Wechselkurse prüfen.